シーティーエス(4345)は、建設ICT分野に強みを持ち、測量機器のレンタルからデジタルサービスまで幅広く展開する企業です。

筆者は高配当株の投資先を調査する中でこの企業に注目し、決算資料などの一次情報を確認した結果、業績・財務・配当のバランスが優れた銘柄だと判断して実際に購入しました。

2026年3月期は15期連続増配を達成。売上高・営業利益ともに過去最高を更新し続けており、安定した利益成長と株主還元が期待できる銘柄です。

この記事では、シーティーエス(4345)の事業内容や強み、配当実績、業績・財務状況を解説するとともに、筆者が購入を決めた理由についても紹介します。

配当金はいくら?権利確定日はいつ?

2026年3月期の年間配当は29円で、15期連続増配を達成しました。

また、2027年3月期の配当予想は中間15円・期末15円の年間30円(会社予想)となっており、16期連続増配となる見込みです。

100株保有の場合、年間3,000円(税引前)の配当金を受け取れる見込みです。

| 【配当回数】 | 【権利確定月】 | 【配当支払月】 |

|---|---|---|

| 2回/年 | 9月 3月 | 12月(中間) 6月(期末) |

1株当たりの次回配当予想とスケジュールは以下の表の通りです。

| 【配当区分】 | 【配当金額】 | 【権利付き最終日】 | 【権利落ち日】 | 【権利確定日】 |

| 中間(’26.09) | 15円 | 2026年9月28日 | 2026年9月29日 | 2026年9月30日 |

| 期末(’27.03) | 15円 | 2027年3月29日 | 2027年3月30日 | 2027年3月31日 |

「権利確定日」と「権利付き最終日」は混同しやすいポイントです。仕組みをしっかり理解しておきたい方はこちらもあわせてご覧ください👇

シーティーエス(4345)ってどんな会社?

| 【上場市場】 | 【業種分類】 |

|---|---|

| 東証プライム | サービス業 |

株式会社シーティーエスは、建設現場向けにICT(情報通信技術)を活用したソリューションを提供する企業です。測量機器レンタルと建設DX支援を強みとしており、安定したストック収益を生み出しています。

- DDS事業(デジタルデータサービス事業)

- SMS事業(測量機器レンタル・保守サービス事業)

DDS事業(デジタルデータサービス事業)

工事の進捗管理や安全対策を効率化するICT機器やクラウドソフトを提供。国土交通省が推進する「i-Construction」にも対応しており、現場のデジタル化をトータルに支援しています。

主力サービス「サイトアシストパッケージ」を軸に、リピート率の高い収益モデルを構築しています。

SMS事業(測量機器レンタル・保守サービス事業)

測量・計測機器のレンタルおよび保守サービスを展開。専任のサポート体制と幅広い機種ラインナップにより、高いリピート率を誇る安定事業です。

建設業界では人手不足や現場の高齢化が課題となるなか、ICTや自動化技術への需要は拡大を続けており、シーティーエスはその中心的な役割を担っています。

補足:ICT(情報通信技術)とは?

情報をやりとりしたり活用したりするための技術の総称です。シーティーエスが展開する「建設ICT」は、以下のような場面で活用されています。

- ドローンで上空から測量→自動で3D地形データを作成

- タブレットで現場の進捗をリアルタイム管理

- クラウド経由で現場資料や図面をスムーズに共有

- 機械の動きをGPSで記録して作業効率を見える化

- 遠隔地からの施工チェックや安全管理

| 会社名 | 株式会社シーティーエス |

| 本社所在地 | 長野県上田市古里115番地 |

| 代表者 | 代表取締役社長 横島 泰蔵 |

| 設立 | 1972年4月11日 |

| 上場日 | 2002年3月 |

| 資本金 | 3,000百万円(2024年3月31日現在) |

| 事業内容 | DDS事業(ICTソリューション) SMS事業(測量機器レンタル・販売) SH事業(ユニットハウスレンタル) 環境安全事業(標識・公園施設など) |

| 決算期 | 3月末日 |

| 定時株主総会 | 毎年6月開催 |

連続増配を支える「累進配当方針」とは?

シーティーエスは2013年3月期から増配を継続しており、2026年3月期に15期連続増配を達成しました。

この連続増配を支えているのが「累進配当方針」です。累進配当とは、一度引き上げた配当金を原則として減配せず、維持または増配を目指す株主還元方針のことをいいます。

シーティーエスでは自己資本比率の水準に応じて配当割合を設定する独自の仕組みを採用しており、財務体質が強固になるほど株主還元も手厚くなる設計です。

実際に同社は自己資本比率75%超の無借金経営を維持しており、15期連続増配という実績にもつながっています。

長期保有で安定した配当収入を重視する投資家にとって、魅力的なポイントの一つといえるでしょう。

参考資料:株主還元(シーティーエス公式IR)

業績

ここからはシーティーエスの業績を見ていきましょう。

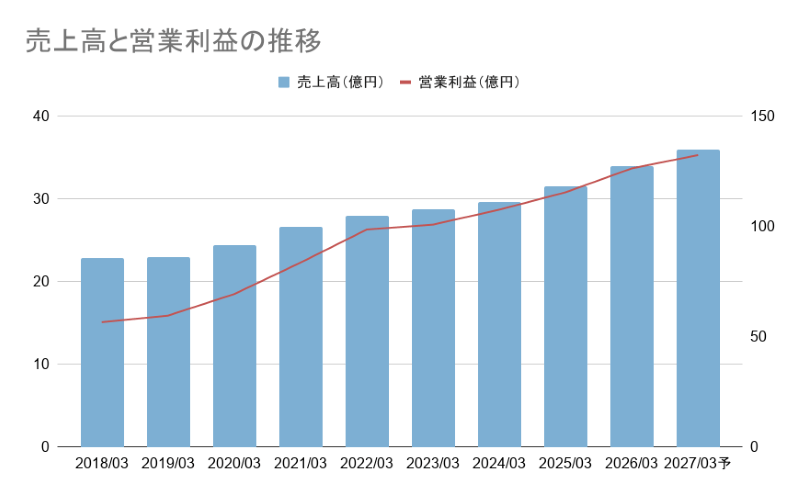

売上高と営業利益

2027年3月期(2026年4月1日~2027年3月31日)の連結業績予想は以下の通りです。

- 売上高:135億円

- 営業利益:35億3000万円

- 経常利益:38億9000万円

- 当期純利益:27億2000万円

前期に続き、売上高・各利益ともに過去最高を更新する見通しです。

2026年3月期の連結業績実績は以下の通りでした。

| 項目 | 金額 |

|---|---|

| 売上高 | 127億4,700万円 |

| 営業利益 | 33億6,900万円 |

| 経常利益 | 37億3,400万円 |

| 当期純利益 | 26億8,600万円 |

売上高・営業利益ともに過去最高を更新。17期連続増収・15期連続増益を達成しています。

過去数年の売上高と営業利益の推移も見ておきましょう。

右肩上がりの成長が続いており、安定感のある業績推移です。

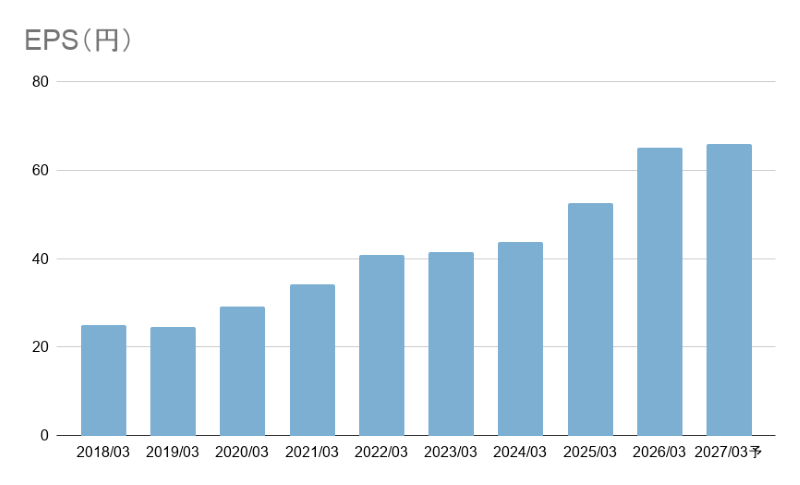

EPS

EPSとは1株当たりの利益を表す指標です。

| ‘18/03 | ‘19/03 | ‘20/03 | ‘21/03 | ‘22/03 | ‘23/03 | ‘24/03 | ‘25/03 | ‘26/03 | ’27/03予 |

| 24.99円 | 24.62円 | 29.24円 | 34.12円 | 40.79円 | 41.48円 | 43.84円 | 52.45円 | 65.06円 | 65.92円 |

2026年3月期のEPSは65.06円と、前期(52.45円)から大きく伸長しました。利益成長が配当増配の原資となっており、無理のない増配が続いている背景がここにあります。

一方で、2027年3月期の会社予想EPSは65.92円と、前期比では小幅な増加にとどまる見込みです。

参考資料:決算短信(シーティーエス公式IR)

営業利益率

営業利益率は、売上に対してどれだけ本業で利益を出せているかを示す指標です。企業の稼ぐ力を見るうえで、チェックしておきたいポイントのひとつです。

| 【年度】 | 【営業利益率】 |

|---|---|

| 2018.03 | 17.6% |

| 2019.03 | 18.5% |

| 2020.03 | 20.2% |

| 2021.03 | 22.4% |

| 2022.03 | 24.9% |

| 2023.03 | 24.9% |

| 2024.03 | 25.8% |

| 2025.03 | 26.0% |

| 2026.03 | 26.4% |

| 2027.03予 | 26.1% |

シーティーエスは20%台を長期にわたって維持しており、収益性の高いビジネスモデルを構築しています。

2027年3月期予想では、前期からわずかに低下する見込みですが、引き続き高水準を維持しており、本業の稼ぐ力の強さがうかがえます。

財務

自己資本比率と有利子負債比率

自己資本比率は一般的に、40%以上であれば財務の健全性が高いとされています。(※業種によって差はあります)

シーティーエスは70%を超える水準で推移しており、非常に健全な財務体質といえます。

| 【年度】 | 【自己資本比率】 | 【有利子負債比率】 |

|---|---|---|

| 2017/03 | 41.9% | 27.62% |

| 2018/03 | 56.7% | 14.37% |

| 2019/03 | 59.1% | 14.05% |

| 2020/03 | 66.9% | 0 |

| 2021/03 | 67.0% | - |

| 2022/03 | 67.8% | - |

| 2023/03 | 71.8% | - |

| 2024/03 | 73.2% | - |

| 2025/03 | 75.4% | - |

| 2026/03 | 76.2% | - |

2020年以降は有利子負債がゼロとなっており、実質的な無借金経営を続けています。

また、自己資本比率も年々上昇しており、2026年3月期は76.2%に達しました。財務基盤が非常に強固であることから、今後も安定した事業運営と株主還元が期待できそうです。

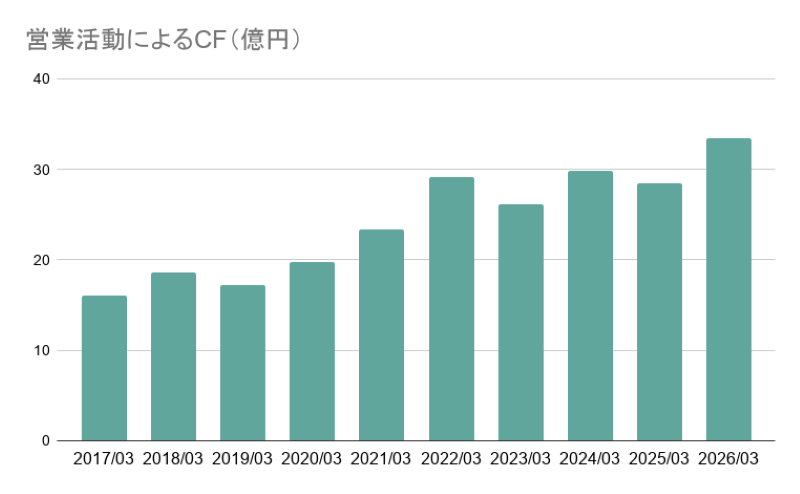

営業活動によるCF(キャッシュフロー)

営業活動によるCFとは、会社の本業で得た現金の増減を示す指標です。

売上から経費や仕入れなどを差し引いたあと、実際に手元に残ったお金がどれくらいあるかを表すため、企業の安定性や持続力を判断するうえで重要なポイントになります。

営業活動によるCFは継続してプラスを維持しており、本業で安定して現金を稼げていることが分かります。配当の原資もしっかり確保されており、安心感のある財務内容です。

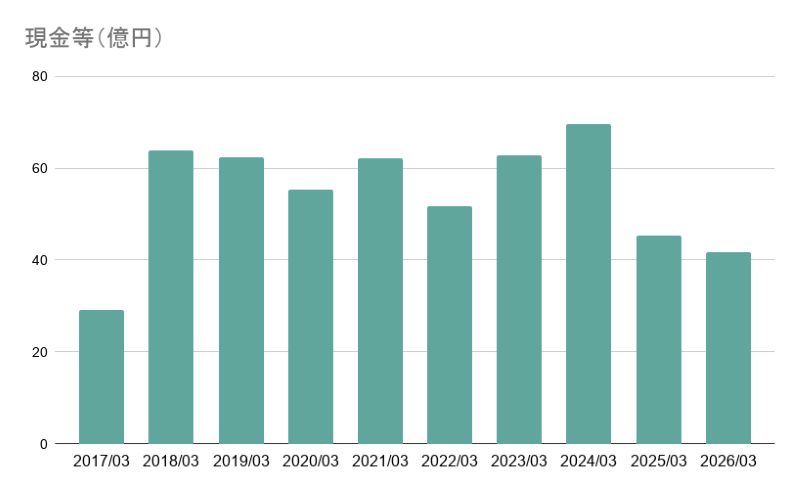

現金等

現金等とは、企業が保有する現金や、すぐに現金化できる資産(預金・短期保有の有価証券など)を指します。手元資金が多いほど、急な出費や景気変動にも柔軟に対応でき、財務の安全性を測る重要な指標です。

現金等は2024年3月期をピークに減少していますが、2026年3月期時点でも40億円超を保有しています。有利子負債ゼロの無借金経営とあわせて、十分な財務余力を確保している点は安心材料の一つです。

1株当たり配当金と配当性向

配当金と配当性向の推移を表にまとめました。配当性向の目安は、30〜50%程度が一般的とされます。

| 【年度】 | 【1株配当】 | 【配当性向】 |

|---|---|---|

| 2018/03 | 9円 | 36% |

| 2019/03 | 11円 | 44.7% |

| 2020/03 | 12.2円 | 41.7% |

| 2021/03 | 14円 | 41% |

| 2022/03 | 18円 | 44.1% |

| 2023/03 | 22円 | 53% |

| 2024/03 | 22.5円 | 51.3% |

| 2025/03 | 25円 | 47.7% |

| 2026/03 | 29円 | 44.6% |

| 2027/03予 | 30円 | 45.5% |

直近の配当性向は40〜50%台で推移しており、利益成長と株主還元のバランスが取れた水準といえます。

また、シーティーエスは累進配当方針を採用しており、自己資本比率に応じて配当割合を調整する仕組みを導入しています。財務の健全性を維持しながら株主還元を重視している点も特徴です。

参考資料:株主還元(シーティーエス公式IR)

業績や財務だけでなく、PERやPBRを確認することで株価の割安・割高も判断しやすくなります。PER・PBRは株価や業績の変化によって日々変動するため、投資判断を行う際は最新の数値を確認することが大切です。

PER・PBRの基本的な見方については、こちらの記事で詳しく解説しています👇

投資する前に知っておきたいリスク

シーティーエスは優れた財務・業績を持つ銘柄ですが、どんな投資にもリスクは存在します。購入前に以下の点は整理しておくことをおすすめします。

- 建設投資の縮小リスク

- 小型株ゆえの流動性リスク

- 配当利回りは高くない

①. 建設投資の縮小リスク

シーティーエスは建設ICTや測量機器レンタルを主力事業としています。

建設業界のデジタル化需要が想定より伸びなかった場合や、競争環境が変化した場合には業績へ影響を与える可能性があります。

②. 小型株ゆえの流動性リスク

時価総額は大型株と比べて小さく、売買高が少ない日もあります。

まとまった株数を売買したい場合、思うような価格で約定しないケースも想定しておく必要があります。

③. 配当利回りは高くない

業績や財務内容が安定していることもあり、配当利回りが高配当株の中では控えめな水準になることがあります。利回り重視の方は購入時の株価水準をよく確認しましょう。

運用記録

シーティーエスは実際に購入した銘柄です。

| 年月 | 買付株数 | 金額 | 配当金 |

|---|---|---|---|

| 2026.05 | 100株 | 85,100円 | - |

| 合計 | 100株 | 85,100円 | - |

業績・財務・配当方針のすべてを確認したうえで、長期保有を前提に購入を決めました。

15期連続増配の実績に加え、2027年3月期も増配予想となっている点と、無借金経営による財務の安定感、そして建設ICTという成長領域への特化が最終的な決め手です。

配当金の受け取り方・税金については以下の記事で詳しく解説しています。

まとめ

2026年3月期のシーティーエスは、売上高127億4,700万円・営業利益33億6,900万円・経常利益37億3,400万円と、いずれも過去最高を更新しました。

17期連続増収・15期連続増益を達成しており、安定した成長が続いています。

財務面では自己資本比率76.2%・実質無借金経営という盤石な体制を維持。配当は15期連続増配の29円(確定)で、2027年3月期の予想は30円とさらなる増配が示されています。

筆者が保有し続ける理由を一言でまとめると「業績・財務・配当の三拍子が揃い、長期で保有するほど恩恵が大きい銘柄」だからです。

| シーティーエス(4345) 評価まとめ | |

|---|---|

| ✅ 15期連続増配(累進配当方針) | 減配されにくい配当方針 |

| ✅ 自己資本比率76.2% | 財務が盤石 |

| ✅ 実質無借金(有利子負債ゼロ) | 金利上昇の影響を受けにくい |

| ✅ 営業利益率26%台 | 高収益体質が続く |

| ✅ 建設ICTという成長分野に特化 | 中長期的な需要拡大が期待される |

| ⚠️ 建設投資の縮小リスクあり | 景気後退局面には要注意 |

| ⚠️ 超高利回り銘柄ではない | 増配による将来の配当成長に期待 |

こうした点から、シーティーエスは「安定した成長と株主還元のバランスを兼ね備えた企業」として、長期的な投資先として魅力的だと感じています。

今後も配当や業績の推移を確認しながら、運用記録を継続的に更新していく予定です。

IR資料:決算短信

IR資料:株主還元

IR資料:中期経営計画(2027年3月期~2029年3月期)