高配当株を探している方の中には「景気に左右されにくく、安定して配当を受け取りたい」と考えている方も多いのではないでしょうか。

今回取り上げるのは、エンジニア派遣を主力とするアルトナー(2163)。

堅調な業績成長に加え、高い自己資本比率を維持しており、財務の安定感が際立つ企業です。

さらに、継続的な増配を続けている点も魅力で、インカムゲインを重視する投資家にとっては注目しておきたい銘柄の一つといえるでしょう。

本記事では、アルトナーの基本情報から業績・財務・配当の推移までを整理し、投資判断で押さえておきたいポイントをわかりやすく解説していきます。

アルトナーってどんな会社?

| 【上場市場】 | 【業種分類】 |

|---|---|

| 東証プライム | サービス業 |

アルトナー(2163)は、“技術者派遣の老舗”として知られる東証プライム上場企業です。エンジニア人材を企業に提供し、日本のものづくりを支えている会社です。

「派遣会社は不安定そう…」と感じる方もいるかもしれませんが、アルトナーは人材の育成力と高付加価値案件への強みによって、安定した収益基盤を築いています。

🧰 事業内容|設計開発に特化したエンジニア集団

アルトナーの主力は、設計・開発領域に特化したエンジニア派遣です。

- 技術者派遣(売上の約9割)

機械・電気・電子・ソフト分野で、大手メーカーの開発プロジェクトに参画。 - 基礎研究〜製品開発まで幅広く対応する、収益の柱です。

- 請負・受託・人材紹介

派遣以外にも、請負開発や技術者の人材紹介を展開。

収益源の多角化にも取り組んでいます。

派遣中心ながらも、ストック型に近い安定収益モデルが特徴です。

🧰 活躍フィールド|最先端のものづくりを支える

アルトナーの技術者は、幅広い成長分野で活躍しています。

- 自動車(CASE・電動化・自動運転)

- 半導体・電子デバイス

- 産業用ロボット

- 医療機器・通信分野

主要取引先には、本田技研工業、ニコン、東京エレクトロン宮城など大手企業が並びます。景気敏感ではあるものの、成長分野に深く関わっている点は強みです。

🧰 強み|“正社員エンジニア”で差別化

アルトナーの最大の特徴は、エンジニアを正社員として雇用している点です。

- 入社後は専門研修センターで基礎から育成

- 資格取得支援・キャリア制度が充実

- 高スキル人材により高単価案件を獲得

その結果、営業利益率は12%超と、派遣業としては高水準を実現しています。

🧰 投資視点の補足

アルトナーは、「人材育成 × 高付加価値案件」によって成長してきた企業です。

一方で、技術者派遣という業態上、景気悪化時には需要が落ちる可能性はあります。ただし、取引先が大手中心だったり、成長分野への関与が強いので過度に悲観する必要はないと考えられます。

| 会社名 | 株式会社アルトナー |

| 本社所在地 | 神奈川県横浜市西区みなとみらい二丁目2番1号 大阪府大阪市北区中之島三丁目2番18号 (関西本社) |

| 代表者 | 代表取締役社長 關 正人(せき まさと) |

| 設立 | 1962年9月11日 |

| 上場日 | 2006年9月20日(東証マザーズ上場) その後東証一部→プライム市場へ移行 |

| 資本金 | 2億3,828万4,320円(2026年1月31日現在) |

| 事業内容 | 技術者の設計・開発業務への派遣 技術系請負・受託業務 技術者向け人材紹介・職業紹介 |

| 決算期 | 1月31日 |

| 定時株主総会 | 4月下旬~5月中旬頃開催 |

配当はいつ?権利確定日

2027年1月期の1株当たりの年間配当予想は86円です。

| 【配当回数】 | 【権利確定月】 | 【配当支払月】 |

| 2回/年 | 7月(中間) 1月(期末) | 10月 4月 |

1株当たりの次回配当予想とスケジュールは以下の表の通りです。

| 【配当区分】 | 【配当金額】 | 【権利付き最終日】 | 【権利落ち日】 | 【権利確定日】 |

| 中間(’26.07) | 43円 | 2026年7月29日 | 2026年7月30日 | 2026年7月31日 |

| 期末(’27.01) | 43円 | 2027年1月27日 | 2027年1月28日 | 2027年1月29日 |

配当を狙う場合は、権利確定日の2営業日前までに取得する必要があります。

配当利回り4.5%に換算した場合、目安となる株価は1,911円です。

(2026.03.27時点の株価1,931円)

アルトナーの配当の基本方針は・・・

利益配分につきましては、今後の事業展開や業績及び経営環境、経営基盤の強化を総合的に考慮し、株主に対する安定的な配当を実施することを経営の最重要課題と位置付けており、配当性向50%をベースに検討することとしております。また、当期純利益の増益を継続して、前年割れのない右肩上がりの配当額を還元していく考え方を基本としております。

参考資料:配当・株主還元

現在、保有している高配当株は以下の通りです。

業績

ここからは、アルトナーの業績を見ていきます。売上や利益の推移をもとに、どれだけ安定して成長しているのかを確認していきましょう。

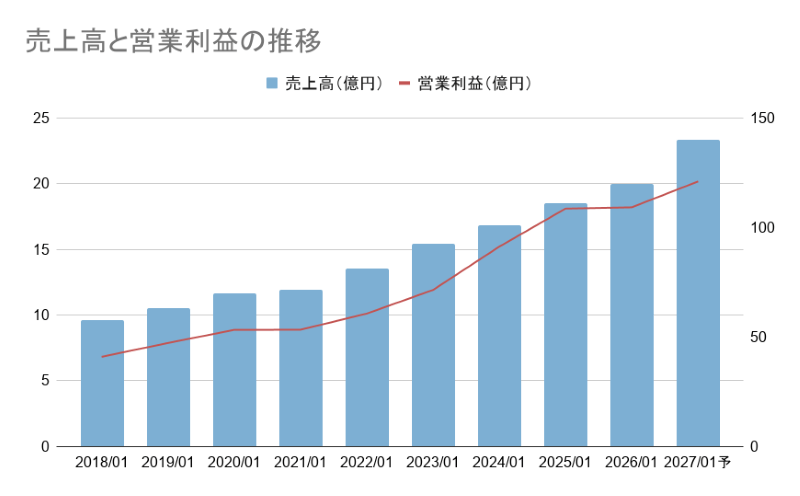

売上高と営業利益

2027年1月期の連結業績予想(2026年2月1日~2027年1月31日)

- 売上高:140億2100万円

- 営業利益:20億1700万円

- 経常利益:20億100万円

過去数年の売上高と営業利益の推移も見ておきましょう。

売上・営業利益ともに右肩上がりで推移しています。

売上は約57億円→約120億円、営業利益も約6.8億円→約18億円へと拡大。中期的には、安定した成長が続いています。

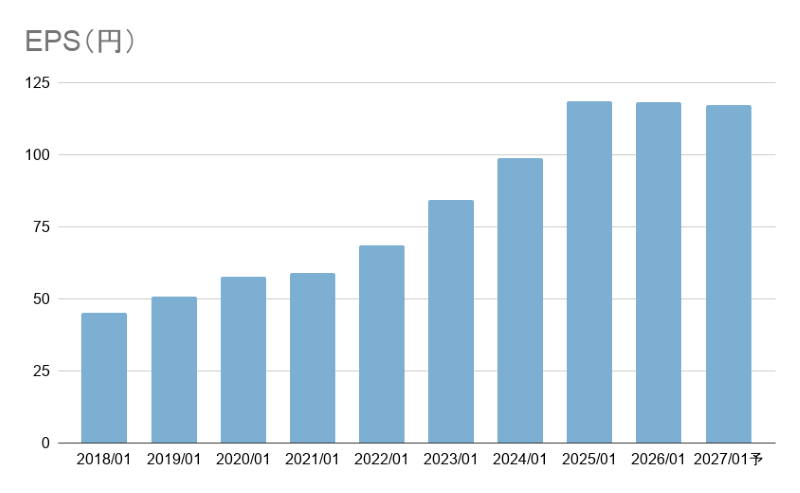

EPS

EPSとは1株当たりの利益として表す指標です。

| 2018/01 | 2019/01 | 2020/01 | 2021/01 | 2022/01 | 2023/01 | 2024/01 | 2025/01 | 2026/01 | 2027/01予 |

| 45.26円 | 50.91円 | 57.73円 | 59.16円 | 68.59円 | 84.24円 | 98.99円 | 118.64円 | 118.4円 | 117.46円 |

配当の原資となる利益(EPS)が着実に伸びており、安定した株主還元が期待できます。

ただし、注意したいのは一時的な変動要因。例えば派遣報酬の季節変動や業務がスリム化した時期には、EPSも一時的に落ちる可能性があります。継続して見ていく必要がありますね。

派遣報酬の季節変動の補足

「派遣報酬の季節変動」とは、派遣社員の稼働時間や派遣先企業の予算・稼働計画によって、四半期ごとに売上や利益が多少変動する傾向のことを指します。

🧭 具体的には…

❄ 年末年始や夏季(8月)は稼働日が少ない

→ 派遣先企業が長期休暇に入ると、稼働時間=報酬額も減る

→ その分、売上や利益が一時的に下がりやすい

📅 第1四半期(2月〜4月)や第3四半期(8月〜10月)は変動しやすい

→ EPS(1株利益)も一時的に低く見えることがある

営業利益率

営業利益率は、売上に対してどれだけ本業で利益を出せているかを示す指標です。企業の稼ぐ力を見るうえで、チェックしておきたいポイントのひとつです。

| 【年度】 | 【営業利益率】 |

|---|---|

| 2017.01 | 10.74% |

| 2018.01 | 11.82% |

| 2019.01 | 12.41% |

| 2020.01 | 12.65% |

| 2021.01 | 12.36% |

| 2022.01 | 12.47% |

| 2023.01 | 12.97% |

| 2024.01 | 15.06% |

| 2025.01 | 16.27% |

| 2026.01 | 15.12% |

| 2027.01予 | 14.39% |

今期はやや低下予想もありますが、引き続き高い水準を維持しています。

参考資料:アルトナー業績・財務情報

財務

ここからは、アルトナーの財務状況を見ていきます。自己資本比率や負債の水準から、経営の安定性(倒れにくさ)を確認します。

自己資本比率と有利子負債比率

財務体質の健全性を確認するため、自己資本比率の推移をまとめました。一般的に、自己資本比率が40%以上あれば財務体質は健全とされます。(業種によって差はあります)

| 【年度】 | 【自己資本比率】 | 【有利子負債比率】 |

| 2016/01 | 64.6% | - |

| 2017/01 | 70.6% | - |

| 2018/01 | 71.1% | - |

| 2019/01 | 71.5% | - |

| 2020/01 | 71.8% | - |

| 2021/01 | 70.5% | - |

| 2022/01 | 70.4% | - |

| 2023/01 | 71.4% | - |

| 2024/01 | 69.9% | - |

| 2025/01 | 70.4% | - |

| 2026/01 | 57.7% | 19.85% |

長期借入金の発生に加え、のれんの計上も見られることから、資産拡大に伴う財務構成の変化があったと考えられます。

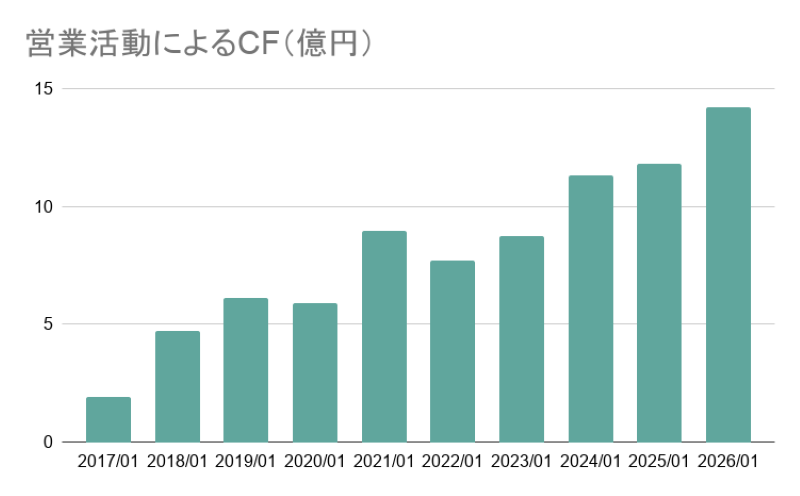

営業活動によるCF(キャッシュフロー)

営業活動によるCFとは、会社の本業で得た現金の増減を示す指標です。

売上から経費や仕入れなどを差し引いたあと、実際に手元に残ったお金がどれくらいあるかを表すため、企業の安定性や持続力を判断するうえで重要なポイントになります。

営業キャッシュフローはしっかり右肩上がり。近年は10億円を超えており、安定して現金を稼げていることが分かります。

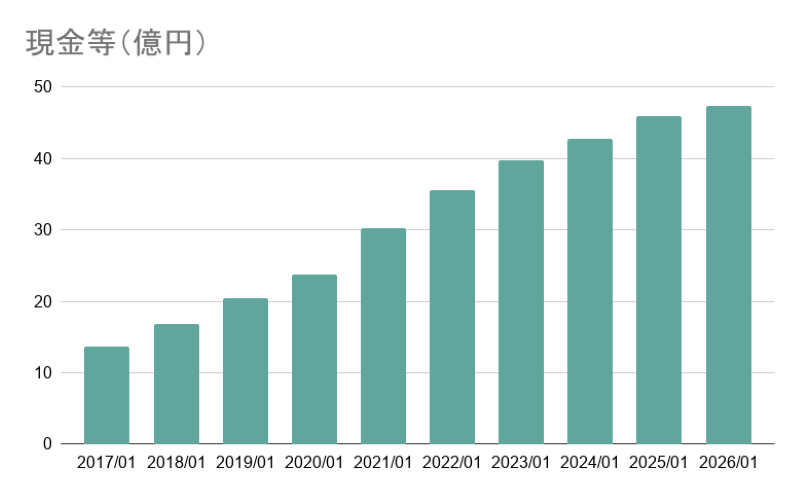

現金等

現金等とは、企業が保有する現金や、すぐに現金化できる資産(預金・短期保有の有価証券など)を指します。手元資金が多いほど、急な出費や景気変動にも柔軟に対応でき、財務の安全性を測る重要な指標です。

現金もコツコツ積み上がっており、右肩上がりで増えています。

1株当たり配当金と配当性向

配当金と配当性向の推移を表にまとめました。配当性向の目安として、30〜50%程度が一般的とされます。

| 【年度】 | 【1株配当】 | 【配当性向】 |

| 2017/01 | 11.25円 | 32.9% |

| 2018/01 | 15円 | 33.1% |

| 2019/01 | 18円 | 35.4% |

| 2020/01 | 20.5円 | 35.5% |

| 2021/01 | 23円 | 38.9% |

| 2022/01 | 34.5円 | 50.3% |

| 2023/01 | 60円 | 71.2% |

| 2024/01 | 75円 | 75.8% |

| 2025/01 | 82円 | 69.1% |

| 2026/01 | 84円 | 70% |

| 2027/01予 | 86円 | 73.2% |

配当金はきれいな右肩上がりで、継続的に増配しています。一方で、配当性向は近年70%前後とやや高め。今後は利益成長がそのまま配当の伸びに直結しそうです。

参考資料:アルトナー 配当・株主還元

まとめ

アルトナーは、エンジニア派遣を軸に安定した成長を続けている企業です。

売上・営業利益・EPSはいずれも右肩上がりで推移しており、事業の拡大とともに収益力も着実に高まっています。

財務面では自己資本比率が高く、これまで堅実な経営を維持してきました。

直近では借入や資産の増加によりやや変化も見られますが、現時点では大きな懸念はなく、引き続き動向を確認していきたいところです。

また、営業キャッシュフローや現金も順調に積み上がっており、資金面での安心感もあります。

配当についても、継続的な増配を続けており、高配当株としての魅力は十分です。

一方で配当性向はやや高めの水準にあるため、今後は利益成長がどこまで続くかがポイントとなりそうです。

今後も業績や配当の推移を継続的に確認していきたい銘柄です。

参考資料:アルトナー 配当・株主還元

参考資料:アルトナー 業績・財務情報

参考資料:中期経営計画(2026年1月期~2030年1月期)