今回は、2025年1月に取得した鈴木(6785)についてご紹介します。

いつもは100株単位で買うところを、単元未満株から少しずつ購入し、その後トランプ関税の影響で株価が下落したタイミングで一気に買い増ししました。

個別株って、銘柄選びだけじゃなく“買うタイミング”もすごく大事なんだなと、そんな学びをくれた投資先でした。

購入の決め手になったのは、業績や財務の堅実さに加えて、実は以前からちょっと身近に感じていた企業だったという点。(やっぱり、どこか親しみがあると応援したくなるんですよね…)

配当利回り5%超(取得ベース)の高配当株として、私のポートフォリオの中でも満足度の高い存在になっています。

配当金・権利確定日

2026年6月期の年間配当予想は、1株当たり88円です。

1月27日の配当修正の発表により、年間配当予想は1株当たり95円です。

| 【配当回数】 | 【権利確定日】 | 【配当支払月】 |

|---|---|---|

| 2回/年 | 6月30日 12月30日 | 9月(期末) 3月(中間) |

📌 配当政策

DOE(株主資本配当率)4.0%または配当性向50%を目安として、配当を実施する方針です。

IR資料:株主還元

事業内容

| 【上場市場】 | 【業種分類】 |

|---|---|

| 東証プライム | 電気機器 |

鈴木(6785)は、電子部品や精密プレス製品の開発・製造を行う電気機器メーカーです。

東証プライム上場企業で、主に車載機器や医療機器、情報通信分野向けの製品を手がけています。

精密プレス金型・モールド金型の設計から製造、さらに自動車向けの電子部品や医療機器の組立、半導体関連装置まで開発から生産まで一貫して対応できる体制を強みとしています。

製品は小型・高機能なものが多く、特に車載用コネクタやスマートフォン向け部品、医療用精密パーツなどで高い加工精度と品質が評価され、国内外から安定した受注を獲得しています。

| 会社名 | 株式会社鈴木(SUZUKI CO.,LTD.) |

| 本社所在地 | 〒382-8588 長野県須坂市大字小河原2150-1 |

| 代表者 | 代表取締役社長 鈴木 教義 |

| 創 業 | 1933年6月 |

| 設 立 | 1974年7月 |

| 上場日 | 2001年2月 |

| 資本金 | 24億4,245万円(2024年6月現在) |

| 事業内容 | 精密金型の設計・製造 電子部品、自動車電装部品 医療・半導体関連装置の製造など |

| 決算期 | 6月 |

| 定時株主総会 | 9月開催 |

業績・財務

ここからは業績と財務を見ていきましょう。

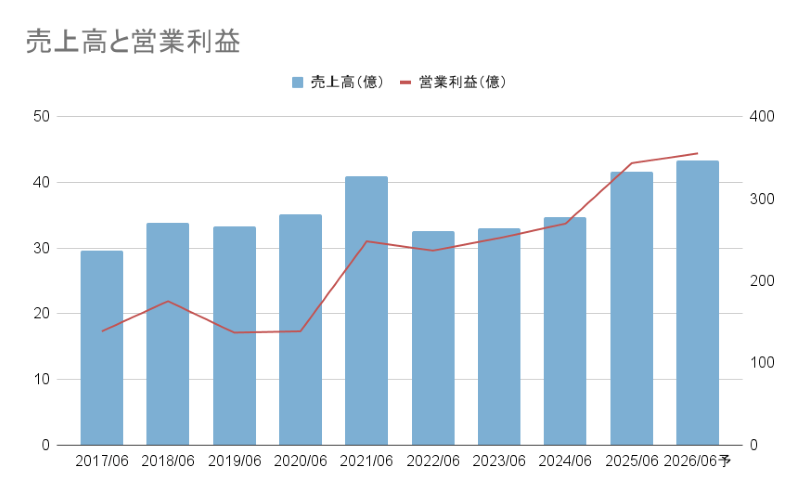

売上高と営業利益予想

2026年6月期(2025年7月1日~2026年6月31日)の連結業績予想は以下の通りです。

- 売上高:346億9300万円

- 営業利益:44億4100万円

- 経常利益:44億4500万円

1月27日に通期連結業績予想の上方修正が発表されました。

- 売上高:374億5600万円

- 営業利益:47億9600万円

- 経常利益:49億6900万円

過去数年の売上高と営業利益の推移も見てみましょう。

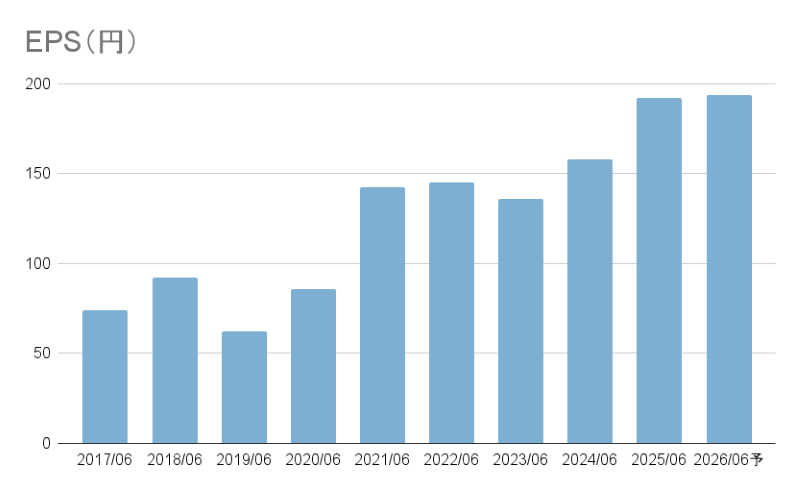

EPS

EPSとは1株当たりの利益として表す指標です。

| 2017/06 | 2018/06 | 2019/06 | 2020/06 | 2021/06 | 2022/06 | 2023/06 | 2024/06 | 2025/06 | 2026/06予 |

| 73.98円 | 92.27円 | 62.36円 | 85.98円 | 142.49円 | 145.26円 | 136.22円 | 158.11円 | 192.37円 |

- 親会社株主に帰属する当期純利益予想:27億8400万円

- 期末発行済株式数:14,404,400株(期末自己株式数51,543株)

1月27日に通期連結業績予想の上方修正が発表があり、2026年のEPS(1株当たり当期純利益)は217.07円となります。

- 親会社株主に帰属する当期純利益予想:31億1500万円

IR資料:決算短信

営業利益率

営業利益率は、売上に対してどれだけ本業で利益を出せているかを示す指標です。企業の稼ぐ力を見るうえで、チェックしておきたいポイントのひとつです。

| 【年度】 | 【営業利益率】 |

|---|---|

| 2017.06 | 7.28% |

| 2018.06 | 8.09% |

| 2019.06 | 6.46% |

| 2020.06 | 6.17% |

| 2021.06 | 9.47% |

| 2022.06 | 11.34% |

| 2023.06 | 11.95% |

| 2024.06 | 12.15% |

| 2025.06 | 12.88% |

| 2026.06予 | 12.8% |

自己資本比率と有利子負債比率

自己資本比率と有利子負債比率を表にまとめました。

| 【年度】 | 【自己資本比率】 | 【有利子負債比率】 |

| 2015/06 | 64.7% | 10.93% |

| 2016/06 | 65.0% | 12.75% |

| 2017/06 | 65.7% | 14.51% |

| 2018/06 | 66.2% | 16.87% |

| 2019/06 | 66.3% | 15.43% |

| 2020/06 | 69.1% | 11.85% |

| 2021/06 | 66.7% | 10.43% |

| 2022/06 | 65.7% | 16.10% |

| 2023/06 | 66.6% | 15.39% |

| 2024/06 | 68.0% | 11.58% |

| 2025/06 | 67.7% | 9.12% |

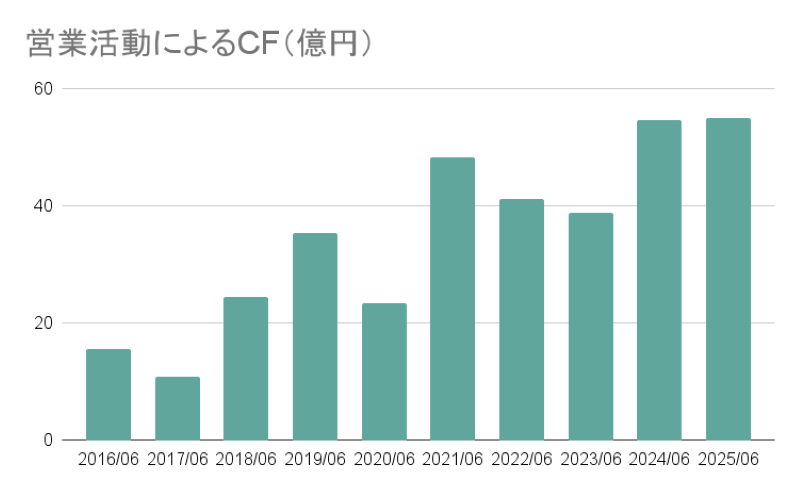

営業活動によるCF(キャッシュフロー)

営業活動によるCFとは、会社の本業で得た現金の増減を示す指標です。

売上から経費や仕入れなどを差し引いたあと、実際に手元に残ったお金がどれくらいあるかを表すため、企業の安定性や持続力を判断するうえで重要なポイントになります。

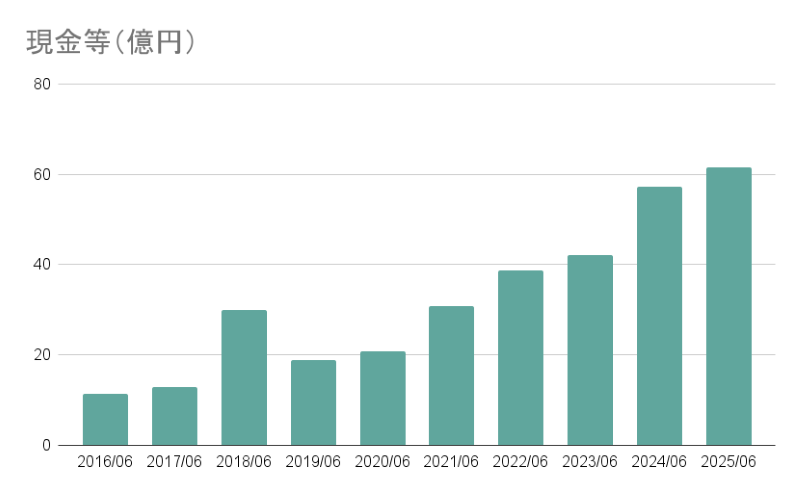

現金等

現金等とは、企業が保有する現金や、すぐに現金化できる資産(預金・短期保有の有価証券など)を指します。

手元資金が多いほど、急な出費や景気変動にも柔軟に対応でき、財務の安全性を測る重要な指標です。

1株当たり配当金と配当性向

配当金と配当性向の推移を表にまとめました。

配当性向の目安として、30〜50%程度が一般的とされます。

| 【年度】 | 【1株配当】 | 【配当性向】 |

| 2016/06 | 11円 | 82.3% |

| 2017/06 | 11円 | 14.9% |

| 2018/06 | 13円 | 14.1% |

| 2019/06 | 11円 | 17.6% |

| 2020/06 | 11円 | 12.8% |

| 2021/06 | 20円 | 14.0% |

| 2022/06 | 20円 | 13.8% |

| 2023/06 | 30円 | 22.0% |

| 2024/06 | 46円 | 29.1% |

| 2025/06 | 85円 | 44.2% |

| 2026/06予 | 95円 | 43.8% |

まとめ

鈴木(6785)は精密加工に強みを持ち、着実に利益を積み上げてきた企業です。

財務も安定しており、営業利益率やEPSの改善、キャッシュフローの増加など数字の面でも好印象。

さらにここ数年は増配も続いており、高配当株としての魅力もアップ中。配当性向も無理のない還元スタイルは中長期で見ても安心感があります。

個別株は“タイミング”も重要ですが、鈴木のように本業でしっかり稼ぎ、着実に株主還元を続ける企業は「堅実な高配当株をコツコツ積み上げたい」人にとって、長く付き合える候補のひとつになりそうです。

IR資料:株主還元

IR資料:決算短信

IR資料:有価証券報告書

運用記録

当初は1年ほどかけて、単元未満株を少しずつ積み立てる予定でした。

ところが2025年4月、いわゆる「トランプ関税ショック」により株価が急落。

予想外のタイミングでしたが、今がチャンスと判断して一気に買い進め、4月中に100株を達成しました。結果的に、配当利回り5%超の高利回りで仕込むことができました。

| 【年月】 | 【買付株数】 | 【取得単価】 | 【取得金額】 | 【配当金】 |

|---|---|---|---|---|

| 2025.01 | 2株 | 1,740円 | 3,480円 | |

| 2025.02 | 10株 | 1,730円 | 17,298円 | |

| 2025.03 | 10株 | 1,701円 | 17,006円 | |

| 2025.04 | 78株 | 1,410円 | 110,032円 | |

| 2025.09 | 4,500円 | |||

| 2026.03 | 4,500円 | |||

| 合計 | 100株 | 1,479円 | 147,816円 | 9,000円 |

取得単価は平均1,479円。2026年6月期の年間配当予想95円を基に計算すると、配当利回りは6%超となり、想定以上におトクな利回りで保有できています。