王子ホールディングス(3861)製紙業界を代表する大手企業で、ティッシュの「ネピア」など身近な商品でも知られています。

取得時点での配当利回りは4%超と高く、1,000株以上保有で優待もあります。また、日経平均の構成銘柄にも採用されている企業です。

配当金・権利確定日

2026年3月期の1株当たりの年間配当予想は36円です。

| 【配当回数】 | 【権利確定日】 | 【配当支払月】 |

| 2回/年 | 3月31日 9月30日 | 6月(期末) 12月(中間) |

📌 配当政策

2025年度より配当性向を従来の30%から50%へ引き上げる方針です。

IR資料:株主配当

株主優待の内容と条件

王子ホールディングスの株主優待は、年2回実施され「グループ製品のカタログギフト」と「植林イベントへの招待」が用意されています。

| 【株数】 | 【優待内容】 | 【条件】 |

|---|---|---|

| 1,000株以上 | グループ製品カタログギフト | 半年以上継続保有 |

| 5,000株以上 | 植林活動応援イベント | 希望者 |

| 王子ホール主催コンサートへのご招待 | 抽選 |

権利確定月は毎年3月と9月で保有株数や保有期間の条件があります。

<カタログギフト>基準日3月31日

1,000株以上を半年以上継続保有している株主が対象です。ネピア製品で有名な同社ですが、高級ティッシュ「鼻セレブ」など、日用品として嬉しいグッズも選べます。

カタログギフトは毎年6月頃発送されます。(予定)

<植林活動応援イベント>基準日9月30日

5,000株以上の保有で、環境への貢献を体験できる植林イベントに参加可能。社会貢献にもつながるユニークな優待です。

また、王子ホール主催コンサートへのご招待は年複数回開催予定です。

王子ホールディングスってどんな会社?

| 【上場市場】 | 【業種分類】 |

| 東証プライム市場 | パルプ・紙 |

王子ホールディングス(株)は、1949年(昭和24年)8月1日に設立された歴史ある企業で、上場日は1949年12月16日です。

王子製紙などの企業を傘下に持つ、王子グループの持株会社です。

| 会社名 | 王子ホールディングス株式会社 Oji Holdings Corporation |

| 本社所在地 | 東京都中央区銀座4‑7‑5 |

| 代表者 | 磯野 裕之(代表取締役 社長執行役員 CEO) |

| 創業 | 1873年2月12日(明治6年) |

| 設立 | 1949年8月1日 |

| 上場日 | 1949年12月16日 |

| 資本金 | 1,038.8億円(2025年3月末現在) |

| 連結事業内容 | 生活産業資材、機能材、 資源環境ビジネス、印刷情報メディア |

| 決算期 | 3月末 |

| 定時株主総会 | 6月 |

事業内容

王子ホールディングスは、以下の5つの分野を中心に事業を展開しています。

- 生活産業資材

段ボール原紙・段ボール加工事業、白板紙・紙器事業、包装用紙・製袋事業、サステナブルパッケージング事業、液体紙容器事業、家庭紙事業、紙おむつ事業 - 機能材

特殊紙事業、感熱紙事業、粘着事業、フィルム事業 - 資源環境ビジネス

パルプ事業、エネルギー事業、植林・木材加工事業 - 印刷情報メディア

新聞用紙事業、印刷・出版・情報用紙事業 - その他

商事、物流、エンジニアリング、不動産事業 他

会社の規模や強みは?

王子ホールディングスは国内製紙業界で上位の売上高を誇り、世界でもトップ5に入る規模の大手企業です。

グループ全体で連結子会社は218社、海外拠点は106か所にのぼり、製品は世界約130か国で販売されています。まさに、世界で活躍する製紙メーカーといえる存在です。

また、同社は自社で約63.5万ヘクタールもの広大な社有林を保有しており、原材料の安定供給や森林管理にも強みを持っています。

環境への取り組み

王子ホールディングスは、環境にも配慮した取り組みに力を入れている企業です。

具体的にどんなことに取り組んでいるのか、3つのポイントにまとめてみました。

- 森林経営

「森を育て森を活かす」をスローガンに持続可能な森林管理を推進 - 新素材開発

バイオマスプラスチック・セルロースナノファイバーなどの研究強化 - ウッドデザイン賞

国産木材を活かした社屋設計で受賞実績あり

業績の安定性

国内製紙業界は競争が激しいものの、段ボールや機能材分野では価格転嫁が進み、安定した利益を確保しています。

営業利益率はここ数年で4%前後を維持しています。また、営業キャッシュフローもプラスを維持しており、資金繰りの面でも安定感があります。

📝まとめ

王子ホールディングスは、製紙業界トップクラスの安定企業でありながら、環境や素材の分野にも力を入れているバランス型の大手企業です。

身近な製品・グローバル展開・環境配慮の三拍子がそろった、安定感と将来性のある高配当株と言えるでしょう。

業績・財務

配当や株主優待を継続できるか、業績や財務を見ていきましょう。

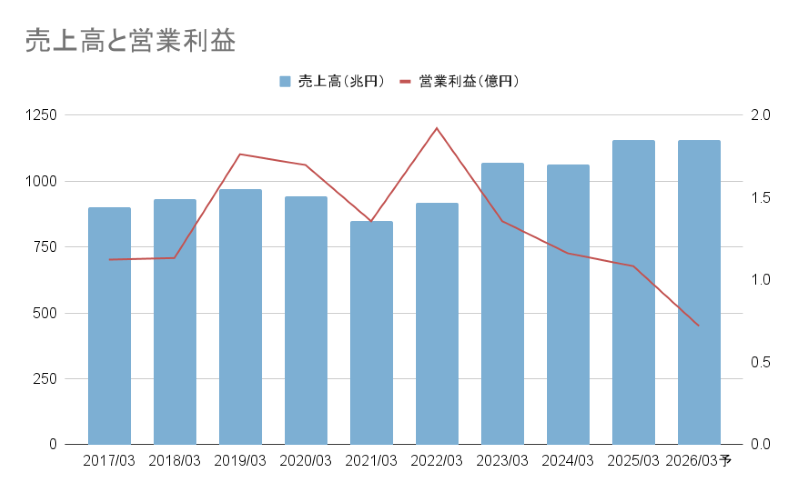

売上高と営業利益

2026年3月期の連結業績予想(2025年4月1日~2026年3月31日)

- 売上高:1兆8500億円

- 営業利益:450億円

過去数年の売上高と営業利益の推移も見てみましょう。

経常利益の予想は350億円です。

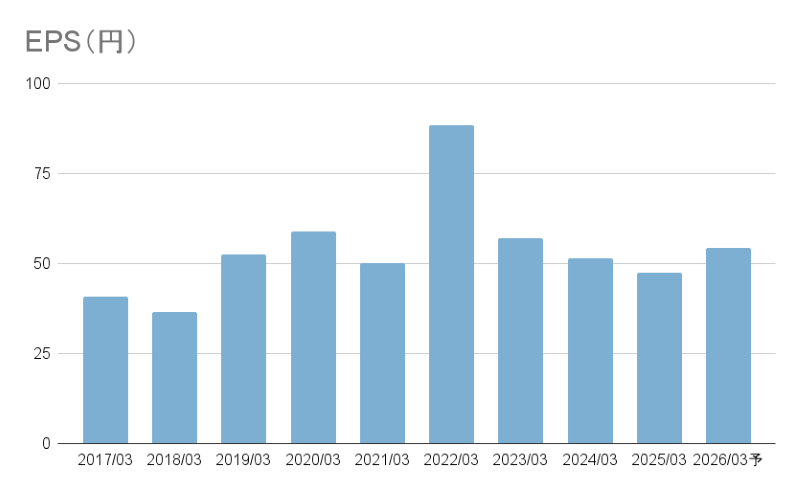

EPS

EPSとは1株当たりの利益として表す指標です。

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年予 |

| 40.74円 | 36.64円 | 52.52円 | 58.78 | 50.13円 | 88.35円 | 57円 | 51.31円 | 47.34円 | 54.25円 |

2026年3月期の連結業績予想(2025年4月1日~2026年3月31日)

- 親会社株主に帰属する当期純利益予想:500億円

- 発行済株式総数:1,014,381,817株(うち自己株式数101,387,040株)

IR資料:決算短信

営業利益率

営業利益率は、売上高に対して営業利益がどの位の割合を占めているかを示す指標で、企業の「本業による収益力」を見るときに使われます。

| 【年度】 | 【営業利益率】 |

| 2017/03 | 4.88% |

| 2018/03 | 4.76% |

| 2019/03 | 7.11% |

| 2020/03 | 7.04% |

| 2021/03 | 6.24% |

| 2022/03 | 8.17% |

| 2023/03 | 4.97% |

| 2024/03 | 4.28% |

| 2025/03 | 3.66% |

| 2026/03予 | 2.43% |

自己資本比率と有利子負債比率

自己資本比率と有利子負債比率を表にまとめました。

| 【年度】 | 【自己資本比率】 | 【有利子負債比率】 |

|---|---|---|

| 2016/03 | 30.4% | 133.88% |

| 2017/03 | 33.1% | 107.74% |

| 2018/03 | 34.4% | 96.11% |

| 2019/03 | 34.7% | 91.61% |

| 2020/03 | 36.7% | 84.04% |

| 2021/03 | 37.9% | 86.24% |

| 2022/03 | 41.4% | 76.42% |

| 2023/03 | 40.8% | 84.14% |

| 2024/03 | 43.7% | 69.08% |

| 2025/03 | 41.8% | 82% |

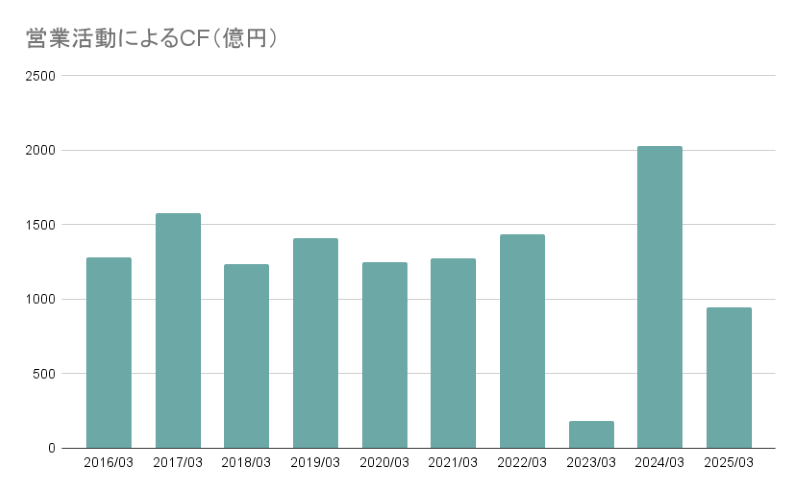

営業活動によるCF(キャッシュフロー)

営業活動によるCFとは、会社の本業で得た現金の増減を示す指標です。

売上から経費や仕入れなどを差し引いたあと、実際に手元に残ったお金がどれくらいあるかを表すため、企業の安定性や持続力を判断するうえで重要なポイントになります。

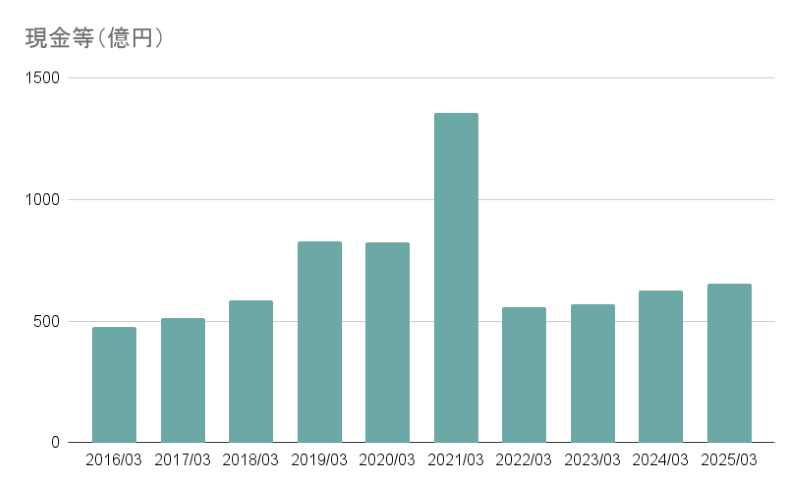

現金等

現金等とは、企業が保有する現金や、すぐに現金化できる資産(預金や短期保有の有価証券など)を指します。

手元資金の多さは、急な出費や景気変動にどれだけ柔軟に対応できるかを示す、財務の安全性を測るうえで重要な指標です。

1株当たり配当金と配当性向

配当金と配当性向の推移を表にまとめました。

1株あたりの配当金は実際に受け取れる「1株ごとの配当額」です。

配当性向とは、企業が稼いだ利益のうち、どれだけを株主への配当に回しているかを示す指標です。

| 【年度】 | 【1株配当】 | 【配当性向】 |

|---|---|---|

| 2016/03 | 10円 | 78.7% |

| 2017/03 | 10円 | 26.1% |

| 2018/03 | 10円 | 27.6% |

| 2019/03 | 12円 | 22.9% |

| 2020/03 | 14円 | 24.8% |

| 2021/03 | 14円 | 27.9% |

| 2022/03 | 14円 | 15.9% |

| 2023/03 | 16円 | 28.7% |

| 2024/03 | 16円 | 40.7% |

| 2025/03 | 24円 | 50.7% |

| 2026/03予 | 36円 | - |

2026年3月期の年間配当金は、前期の24円から12円増の36円に増配予定です。

また、2025年5月には配当性向の目安が30%から50%に引き上げられ、株主還元の強化方針が示されました。今後も安定した高配当銘柄として注目が集まりそうです。

まとめ

王子ホールディングスは、国内製紙業界で上位の規模を誇る老舗企業として、売上の安定性と着実な成長性が目を引きます。

また、2025年には配当性向の目安を30%→50%に引き上げ、今後も高水準の配当が期待されることから、安定した株主還元を重視する投資家にとっても魅力的な銘柄といえるでしょう。

高配当株を検討している方は、業績や財務の堅実さをふまえて、候補のひとつに入れてみても良いかもしれません。

運用状況

最後に運用状況です。

| 年月 | 買い株数 | 取得単価 | 金額 | 配当 |

|---|---|---|---|---|

| 2024.09 | 100株 | 568円 | 56,800円 | – |

| 2024.12 | – | – | – | 1,200円(中間) |

| 2025.06 | – | – | – | 1,200円(期末) |

| 2025.12 | 1,800円(中間) | |||

| 合計 | 100株 | 568円 | 56,800円 | 4,200円 |

このように、約5.6万円の投資で年間2,400円の配当を得ており、私自身の利回り(=取得価格ベースの配当利回り)は4.2%です。

2026年3月期は配当金が36円に増配される予定なので、自分利回りは6.3%になりそうです。

長期で保有することで、増配があったときに「自分利回り」が上がるのも嬉しいポイントですね。

今後も安定した配当が続くかを見守りながら、じっくりと保有を続ける予定です。

IR資料:中期経営計画2027