保有している株が値下がりして含み損が出ると、不安になるものです。

「このまま持ち続けていいのか」「今売ったほうがいいのか」と悩み、株価を何度も確認してしまった経験がある方も多いのではないでしょうか。

しかし、含み損が出たからといって、必ずしも売却が正解とは限りません。大切なのは、値動きによる感情ではなく、投資した理由や企業の状況をもとに判断することです。

筆者は2019年から資産運用を始め、インデックス投資やロボアド、高配当株、株主優待投資を続けています。

これまでに何度も含み損を経験してきましたが、そのたびに感情ではなく一定のルールで判断するよう心がけてきました。

この記事では、含み損がつらく感じる理由や、感情に流されないための考え方、NISAでの注意点、そして筆者が実践している判断ルールをわかりやすく解説します。

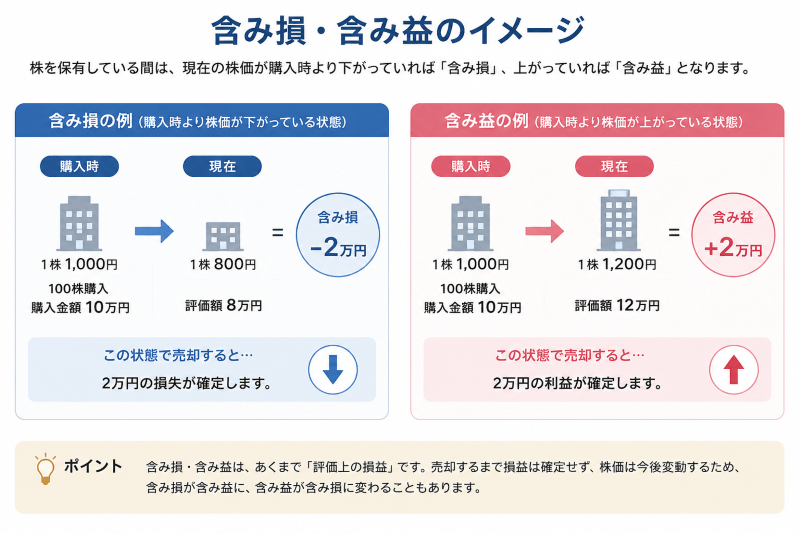

含み損とは?含み益との違い

含み損とは、保有している株の現在の価格が購入時の価格を下回っている状態のことです。まだ売却していないため、損失は確定していません。

反対に、購入時より価格が上がっている状態を含み益といいます。

例えば、1株1,000円で購入した株が800円まで下落した場合、1株あたり200円の含み損が発生します。

100株保有していた場合、この状態で売却すると2万円の損失が確定します。一方、売却せず保有を続ける限りは、あくまで「評価上の損失(含み損)」です。

一方で、売却せず保有を続ける場合は含み損のままです。ただし、将来的に株価が回復するとは限らず、業績悪化などによってさらに下落する可能性もあります。

株式投資では、どれだけ慎重に銘柄を選んでも含み損を経験することがあります。まずは「含み損は投資では珍しいことではない」と理解することが大切です。

含み損が出る主な原因

株価はさまざまな要因で変動します。含み損が出る主な原因は以下の通りです。

- 市場全体の下落(景気後退・金利上昇など)

- 企業業績の悪化

- 業界全体のトレンド変化(規制強化・需要減少など)

- 地政学リスクや予期しない外部要因

特に投資を始めたばかりの時期は、市場全体が下落するタイミングと重なることもあります。

含み損が出ているからといって、すぐに自分の銘柄選びが間違っていたと結論づける必要はありません。

個別企業の問題なのか、市場全体の問題なのかを切り分けて考えることが第一歩です。

含み損が出たときにやってはいけないこと

含み損が出ると、どうしても冷静さを失いやすくなります。これは意志が弱いからではありません。

ノーベル経済学賞を受賞した心理学者ダニエル・カーネマンが提唱した「プロスペクト理論」によると、人は同じ金額であっても、利益を得る喜びより損失を被る痛みを強く感じる傾向があるとされています。

含み損を見ると不安になったり、すぐに何か行動したくなったりするのは、人間として自然な反応です。

だからこそ、感情に任せて判断しないために、あらかじめ「やらないこと」を決めておくことが大切です。

- 感情的な狼狽売り

- 無計画なナンピン

- 損切りラインを決めずに保有し続ける

- 情報収集をやめる

①. 感情的な狼狽売り

株価が下がり続けるのを見て、これ以上損をしたくないと慌てて売却してしまうことがあります。

もちろん売却が正しい判断になるケースもあります。しかし、不安や焦りだけを理由に売ってしまうと、後から株価が回復して後悔することも少なくありません。

売却を検討する場合は、その企業の業績や投資した理由に変化がないかを確認し、感情ではなく根拠に基づいて判断することが大切です。

②. 無計画なナンピン

株価が下がったからといって、深く考えずに買い増しするのも注意が必要です。

ナンピン自体は投資手法のひとつですが、業績悪化が原因で下落している場合は、さらに株価が下がる可能性があります。

「安くなったから買う」のではなく「なぜ下がっているのか」を確認したうえで判断しましょう。

③. 損切りラインを決めずに保有し続ける

含み損が大きくなると、いつか戻るだろうと考えて判断を先送りしたくなることがあります。

しかし、投資した前提が崩れている場合や、業績悪化が続いている場合は、損切りを検討すべきケースもあります。

購入前に「どのような状況になったら売却するか」を考えておくと、感情に流されにくくなります。

④. 情報収集をやめる

含み損がつらくなり、証券口座を見るのをやめたり、企業情報を確認しなくなったりすることもあります。

しかし、本当に注意が必要なのはこの状態かもしれません。業績悪化や減配、不祥事などの重要な変化を見逃してしまう可能性があるからです。

含み損が出ているときほど、冷静に情報を集め、当初の投資判断が今も有効かどうかを確認することが大切です。

この機会に読んでほしい1冊

『ファスト&スロー』(ダニエル・カーネマン著)プロスペクト理論の提唱者が書いた行動経済学の世界的ベストセラーです。

「なぜ人は不合理な判断をしてしまうのか」をわかりやすく解説しており、含み損が出たときに感情へ振り回される理由も理解しやすくなります。

上下巻でボリュームはありますが、投資判断だけでなく日常の意思決定にも役立つ一冊です。

含み損とどう向き合うか

含み損との向き合い方は、投資の目的によって変わります。

値上がり益(キャピタルゲイン)を重視する投資では、株価が下落すると保有を続ける理由が揺らぎやすくなります。

一方で、高配当株や株主優待を目的とした投資では、株価が下がっても受け取れる配当金や優待の内容がすぐに変わるわけではありません。

例えば、配当利回り4%の銘柄を100万円分保有していて、株価が20%下落したとします。

この場合、評価額は80万円になりますが、企業の業績や配当方針に変化がなければ、年間4万円の配当金を受け取れる状況は変わりません。

もちろん、含み損は決して気持ちの良いものではありません。しかし、業績や財務に問題がなく、投資した理由が変わっていないのであれば、株価だけを見て判断する必要はないと筆者は考えています。

ただし、これは業績が安定していることが前提です。減配や優待廃止のリスクが高まっている場合は話が別です。

含み損が出たときこそ、株価ではなく企業の業績や財務状況を確認する習慣を持つことが大切だと思います。

筆者自身の判断基準

筆者の場合、個別株は高配当株と株主優待を中心に投資しており、基本的には長期保有を前提としています。

そのため、短期的な含み損は「株を持ち続けるためのコスト」と考えています。

よほど投資した前提が崩れない限り売却はしませんが、株価が大きく下落した局面では追加購入を検討することもあります。

ただし、買い増しを検討するのは次の条件を満たしている場合に限ります。

- 業績が悪化していない

- 減配や無配転落の可能性が高まっていない

- 下落の原因が市場全体の調整や一時的な外部要因である

逆に、業績悪化や事業環境の変化が原因で株価が下落している場合は、安易なナンピンは行いませんし売却を検討することもあります。

また、筆者がロボアドバイザー「ROBOPRO」を併用しているのも、個別株投資で判断に迷う場面でも、感情に左右されにくい運用先を持っておきたいと考えているためです。

ROBOPROの運用実績については、以下の記事で毎月公開しています。

では、具体的にどのような変化があったときに売却を検討すべきなのでしょうか。次に、筆者が売るべきサインと考えているポイントをご紹介します。

売るべきサインの見極め方

ここまで、含み損が出ても感情だけで売却しないことの大切さをお伝えしてきました。一方で、どんな状況でも持ち続ければよいというわけではありません。

筆者も基本的にはホールドを前提としていますが、次のような変化があった場合は売却を真剣に検討します。

- 減配・無配転落

- 業績の継続的な悪化

- 不祥事やガバナンスの問題

- 投資した理由がなくなったとき

減配・無配転落

高配当株の場合、配当金は保有を続ける大きな理由のひとつです。

そのため、減配や無配転落によって投資の前提が大きく変わった場合は、保有を続けるべきか改めて考えます。

業績の継続的な悪化

一時的な業績悪化であれば、すぐに売却するとは限りません。

しかし、売上や利益が長期間にわたって悪化し続けている場合は注意が必要です。購入時に期待していた成長や収益力が失われていないかを確認します。

不祥事やガバナンスの問題

粉飾決算や不正会計、コンプライアンス違反など、企業への信頼を大きく損なう問題が発生した場合も見直しを検討します。

投資は企業を信頼して資金を預ける行為でもあるためです。

投資した理由がなくなったとき

最も重要なのは「なぜその株を買ったのか」という理由です。

購入時に考えていた投資ストーリーや保有目的が崩れてしまったのであれば、保有を続ける意味も薄れてしまいます。

株価が下がったから売るのではなく、投資した前提が変わったから売る。これが、含み損と向き合ううえで筆者が大切にしている考え方です。

損切りの税務上のメリットと注意点

筆者はほとんど損切りをしませんが、損切りという選択肢の意味は知っておくべきだと思っています。知らずに使わないのと、仕組みを理解したうえで使わないのでは、投資判断の質が大きく変わるからです。

- 損益通算で税負担を軽減できる

- 損失は3年間繰り越せる

- NISA口座では利用できない

損益通算で税負担を軽減できる

課税口座(特定口座・一般口座)で損失を確定した場合、その年に得た他の株式や投資信託の譲渡益などと相殺できる「損益通算」が利用できます。

【例】A株で+30万円の利益・B株で−10万円の損切り → 課税対象は20万円に圧縮になります。

利益にかかる税金を抑えられるため、場合によっては損切りが税務上のメリットにつながることもあります。

損失は3年間繰り越せる

損益通算をしても控除しきれなかった損失は、一定の条件を満たすことで最長3年間繰り越すことができます。

これを「繰越控除」といいます。

将来の利益と相殺できる可能性があるため、大きな損失が発生した場合は制度の利用を検討してみるとよいでしょう。

なお、繰越控除を利用するためには、損失が発生した年から確定申告を行う必要があります。

NISA口座では利用できない

注意したいのは、NISA口座の損失には損益通算や繰越控除が適用されないことです。

NISAは利益が非課税になる一方で、損失も税務上はなかったものとして扱われます。

そのため、NISA口座で含み損の銘柄を売却しても、その損失を他の利益と相殺して税金を減らすことはできません。

含み損が出たときは「課税口座なのか、NISA口座なのか」という点も意識しておきたいポイントです。

配当金の税金や損益通算の仕組みについては、以下の記事で詳しく解説しています。

まとめ

含み損は、投資を続ける限り誰もが経験するものです。

大切なのは、株価の上下に振り回されるのではなく、自分の投資方針や購入した理由に照らして判断することです。

| 状況 | 考え方の一例 |

|---|---|

| 市場全体の下落 | 基本は冷静に状況を見守る。保有企業の業績に問題がなければ、慌てて売却する必要はない |

| 業績は良いが株価が下落 | 下落理由を確認したうえで、保有継続や買い増しを検討する |

| 業績悪化・減配 | 投資した前提が変わっていないかを確認し、必要に応じて売却も検討する |

| NISA口座の含み損 | 損益通算や繰越控除が使えないことを理解したうえで判断する |

含み損が出た時、自分に問いかける言葉があります。「この株を買った理由は、今も生きているか?」それだけです。

その答えがYESなら、少なくとも株価だけを理由に慌てて判断する必要はないでしょう。

反対に、業績や配当方針、企業への信頼など、投資した前提が変わっているのであれば、含み損の有無にかかわらず保有を見直すタイミングかもしれません。

含み損はつらいものですが、感情ではなく根拠で判断する姿勢が、長期投資を続けるうえで大切だと筆者は考えています。

📚 長期投資の考え方をもっと深く学びたい方へ

『サイコロジー・オブ・マネー』(モーガン・ハウセル著)

世界的ベストセラーとなった投資本で「お金の問題は知識ではなく行動の問題である」という視点から、投資家心理や長期投資の本質をわかりやすく解説しています。

含み損が出たときにどう考え、どう行動するべきか。そのヒントが数多く詰まった一冊です。

含み損を乗り越えて長期保有を続けると、複利の効果が少しずつ働き始めます👇

含み損リスクを分散させる方法として、投資戦略そのものを見直すのも有効です。