高配当株に注目している方の中には、「景気に左右されにくく、安定した配当を出し続けてくれる企業を探したい」と思っている方も多いはず。

今回チェックしてみたのは、エンジニアを企業に派遣しているアルトナー(2163)です。

2026年1月期の年間配当予想は84円です。記事作成時点の株価、1980円前後でみると配当利回りは4%超です。

業績は右肩上がりで堅調に推移し、自己資本比率も高水準。毎年のように増配を重ねており、配当面でも安定感があり、長期で持ってじっくり育てたいタイプの銘柄です。

この記事では、そんなアルトナーの基本情報から、業績・財務・配当の推移、今後どこに注目すればいいかも含めて、やさしく解説していきます。

アルトナーってどんな会社?

| 【上場市場】 | 【業種分類】 |

|---|---|

| 東証プライム | サービス業 |

アルトナー(2163)は“技術者派遣の老舗”として知られる東証プライム上場企業です。

「派遣会社ってなんとなく不安…」そんなイメージを持っている方もいるかもしれません。

でもアルトナーは、社員の育成から働き方、収益モデルまで、驚くほど堅実で安定した体制を築いています。

🧰 事業内容は一言でいうと「設計開発のエキスパート集団」

収益の柱は、ものづくりの現場を支える“エンジニアの力”。アルトナーはその橋渡し役を担っています。

- 技術者派遣が主力

機械・電気・電子・ソフトウェアなどの分野で、大手メーカーの基礎研究から開発プロジェクトまで幅広く対応。

売上の約90%を占める安定収益の柱です。 - 請負・受託や人材紹介サービスも展開

派遣以外にも、請負・受託業務(売上構成比は約11%)や技術者への転職支援サービスも行い、ビジネスの幅を広げています。

🧰 輸送用機器・産業・医療・通信など業界をまたぎ、最先端案件に参画

「地味な会社?」と思うなかれ。アルトナーの技術者は、日本の最先端ものづくりの現場に数多く関わっています。

- 自動運転や電動化など「CASE関連」を含む自動車分野。

- 半導体、産業用ロボット、医療機器、電子デバイスなど。

- 顧客企業には本田技研、ニコン、東京エレクトロンなど、業界のトップ企業が名を連ねます。

🧰 社員を重視する「エンジニアサポートカンパニー」戦略

「派遣なのに正社員雇用?」と思った方、そこがアルトナーの強みです。社員を大切にする文化が、質の高いサービスと利益に直結しています。

- 従業員は全員正社員として雇用され、入社後はソフトや電気・機械などの研修センターで基礎から研修。

- 資格取得支援やキャリア形成制度など教育体制も充実。

- 高単価契約のエンジニアを多数抱え、営業利益率は12%超と高収益体質。

アルトナーは、エンジニアの育成と正社員雇用にこだわり、着実な成長と高い利益率を両立する珍しい存在です。

とはいえ、派遣という業種の特性上、景気や業界の動向によっては一時的に需要が落ちることもあります。ただ、アルトナーは成長分野に強く、しっかりとした取引先も多いので、そこまで心配しすぎる必要はなさそうです。

| 会社名 | 株式会社アルトナー |

| 本社所在地 | 神奈川県横浜市西区みなとみらい二丁目2番1号 大阪府大阪市北区中之島三丁目2番18号 (関西本社) |

| 代表者 | 代表取締役社長 關 正人(せき まさと) |

| 設立 | 1962年9月11日 |

| 上場日 | 2006年9月20日(東証マザーズ上場) その後東証一部→プライム市場へ移行 (2022年4月3日) |

| 資本金 | 2億3,829万円(2024年1月31日現在) |

| 事業内容 | 技術者の設計・開発業務への派遣 技術系請負・受託業務 技術者向け人材紹介・職業紹介 |

| 決算期 | 1月31日 |

| 定時株主総会 | 4月下旬~5月中旬頃開催 |

配当はいつ?権利確定日

2026年1月期の1株当たりの年間配当予想は84円です。

| 【配当回数】 | 【権利確定日】 | 【配当支払月】 |

| 2回/年 | 7月31日 1月30日 | 10月(中間) 4月(期末) |

配当を狙う場合は、権利確定日の2営業日前までに取得する必要があります。

配当利回り4%に換算した場合、目安となる株価は2,100円です。

アルトナーの配当の基本方針は・・・

利益配分につきましては、今後の事業展開や業績及び経営環境、経営基盤の強化を総合的に考慮し、株主に対する安定的な配当を実施することを経営の最重要課題と位置付けており、配当性向50%をベースに検討することとしております。また、当期純利益の増益を継続して、前年割れのない右肩上がりの配当額を還元していく考え方を基本としております。

参考資料:配当・株主還元

現在、保有している高配当株は以下の通りです。

業績・財務

ここからは、アルトナーの業績や財務の状況をチェックしていきます。売上や利益、配当の推移などをもとに、安定性や成長性を見ていきましょう。

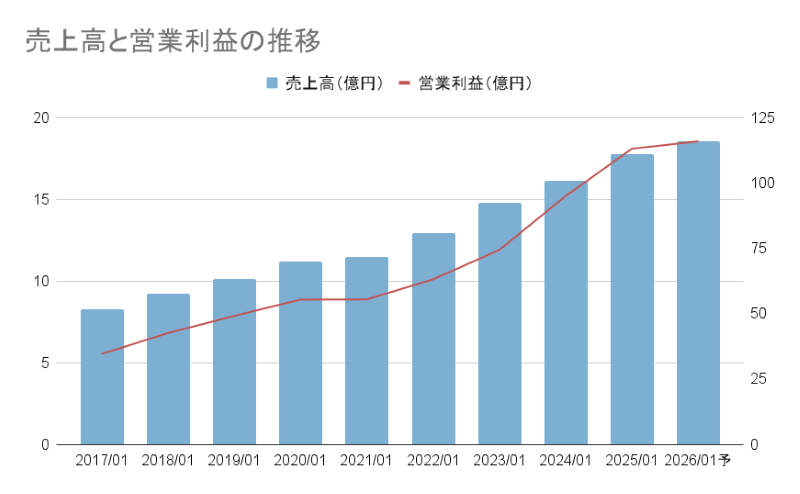

売上高と営業利益

2026年1月期の連結業績予想(2025年2月1日~2026年1月31日)

- 売上高:115億8400万円

- 営業利益:18億5500万円

- 経常利益:18億5400万円

過去数年の売上高と営業利益の推移も見ておきましょう。

アルトナーの売上高、営業利益ともに、ここ数年ずっと右肩上がり。直近の2025年1月期も、前の年より約10%アップと、しっかり成長しています。

成長の理由は、エンジニアの数が増えていることと、1人あたりの単価が上がっていること。いわば「人が増えて、仕事の質も上がってる」という理想的なパターンですね。

ただし、売上のほとんどが技術者派遣に偏っている点は注意ポイント。人材の確保が難しくなったり、景気が悪くなって派遣の需要が落ちたりすると、売上にも影響が出やすくなります。

全体としては、現時点では順調。でも、「人ありきのビジネスモデル」ゆえの不安定さもゼロではないという点は頭に入れておきたいですね。

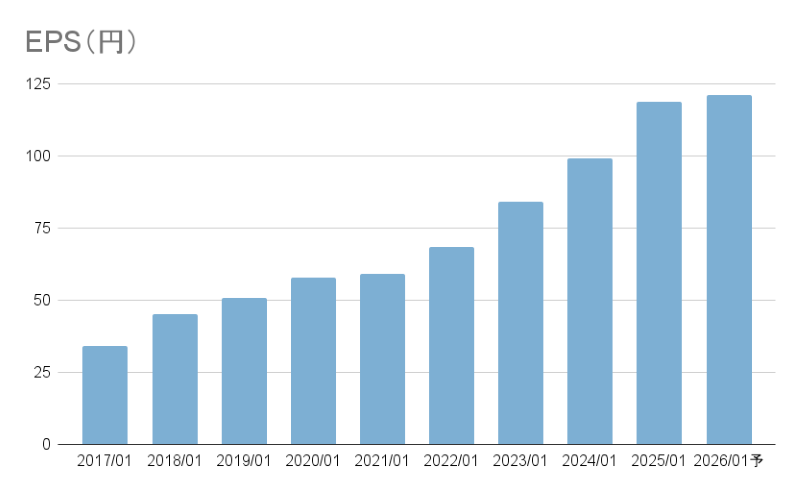

EPS

EPSとは1株当たりの利益として表す指標です。

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年予 |

| 34.21円 | 45.26円 | 50.91円 | 57.73円 | 59.16円 | 68.59円 | 84.24円 | 98.99円 | 118.64円 | 121.06円 |

2026年1月期の連結業績予想(2025年2月1日~2026年1月31日)

- 親会社株主に帰属する当期純利益予想:12億8600万円

- 発行済株式総数:10,627,920株(うち自己株式数2,557株)

参考資料:投資家情報

最近のEPSはじわじわ上昇傾向にあり、一株あたりの儲けが安定して伸びているのがポイントです。

1株あたりの利益が増えるということは、投資1株あたりの株主還元ポテンシャルが高まっているということ。実際、増配の背景にはこのEPSの着実な伸びがあります。

ただし、注意したいのは一時的な変動要因。例えば派遣報酬の季節変動や業務がスリム化した時期には、EPSも一時的に落ちる可能性があります。継続して見ていく必要がありますね。

派遣報酬の季節変動の補足

「派遣報酬の季節変動」とは、派遣社員の稼働時間や派遣先企業の予算・稼働計画によって、四半期ごとに売上や利益が多少変動する傾向のことを指します。

🧭 具体的には…

❄ 年末年始や夏季(8月)は稼働日が少ない

→ 派遣先企業が長期休暇に入ると、稼働時間=報酬額も減る

→ その分、売上や利益が一時的に下がりやすい

📅 第1四半期(2月〜4月)や第3四半期(8月〜10月)は変動しやすい

→ EPS(1株利益)も一時的に低く見えることがある

営業利益率

営業利益率は、売上に対してどれだけ本業で利益を出せているかを示す指標です。企業の稼ぐ力を見るうえで、チェックしておきたいポイントのひとつです。

| 【年度】 | 【営業利益率】 |

|---|---|

| 2017.1 | 10.74% |

| 2018.1 | 11.82% |

| 2019.1 | 12.41% |

| 2020.1 | 12.65% |

| 2021.1 | 12.36% |

| 2022.1 | 12.47% |

| 2023.1 | 12.97% |

| 2024.1 | 15.06% |

| 2025.1 | 16.27% |

| 2026.1予 | 16.01% |

アルトナーは、高い収益性を維持しながら、コスト管理もきちんとできている「高収益モデルの会社」。多少の波はあるかもしれませんが、今の数字を見るかぎり、十分すぎるくらい優秀な内容です。

自己資本比率と有利子負債比率

財務体質の健全性を確認するため、自己資本比率の推移をまとめました。アルトナーは有利子負債がありませんでした。

一般的に、自己資本比率が40%以上あれば財務体質は健全とされます。(業種によって差はあります)

| 【年度】 | 【自己資本比率】 |

| 2016/01 | 64.6% |

| 2017/01 | 70.6% |

| 2018/01 | 71.1% |

| 2019/01 | 71.5% |

| 2020/01 | 71.8% |

| 2021/01 | 70.5% |

| 2022/01 | 70.4% |

| 2023/01 | 71.4% |

| 2024/01 | 69.9% |

| 2025/01 | 70.4% |

アルトナーは「堅実な保守派財務」と言えるモデルで、長く安定して持つには理想的な体質です。大型チャレンジよりも、「コツコツ成長&着実配当」を優先する投資スタイルにフィットする銘柄と言えると思います。

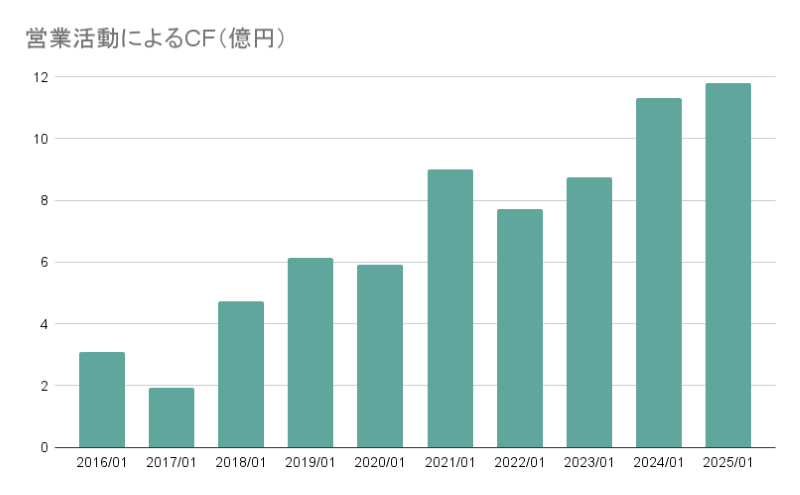

営業活動によるCF(キャッシュフロー)

営業活動によるCFとは、会社の本業で得た現金の増減を示す指標です。

売上から経費や仕入れなどを差し引いたあと、実際に手元に残ったお金がどれくらいあるかを表すため、企業の安定性や持続力を判断するうえで重要なポイントになります。

本業でしっかりお金を稼げていて、安定感バッチリです。年によってブレることはあるけど、全体的にはじわじわ伸びてきていて、ちゃんと地に足がついた稼ぎ方をしている印象です。

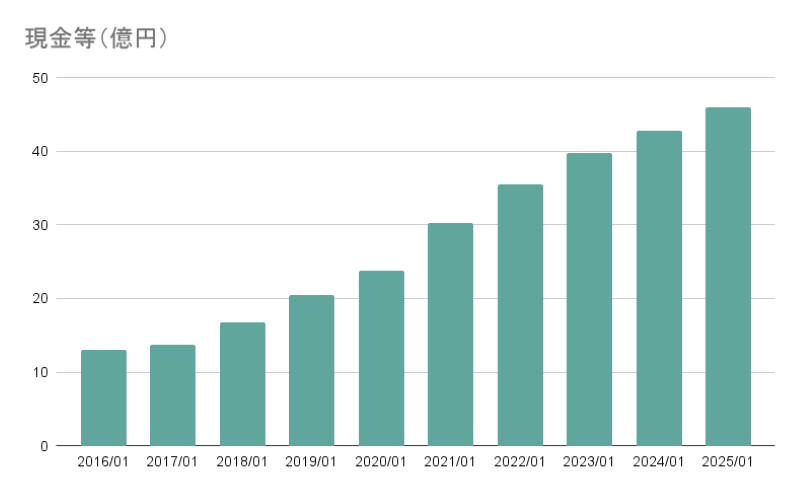

現金等

現金等とは、企業が保有する現金や、すぐに現金化できる資産(預金・短期保有の有価証券など)を指します。手元資金が多いほど、急な出費や景気変動にも柔軟に対応でき、財務の安全性を測る重要な指標です。

会社の規模から見ても、なかなかしっかりキャッシュを持っている印象です。自己資本比率も高く、財務の安定感はかなり強め。

万が一のときでもキャッシュに余裕があるのは、やっぱり安心ですね。とはいえ、現金が多すぎると「ちゃんと活用されてるの?」と気になる人もいるかも。

今後は、配当や自社株買いなどで、株主還元にどう使っていくかにも注目したいところです。

1株当たり配当金と配当性向

配当金と配当性向の推移を表にまとめました。配当性向の目安として、30〜50%程度が一般的とされます。

| 【年度】 | 【1株配当】 | 【配当性向】 |

| 2017/01 | 11.25円 | 32.9% |

| 2018/01 | 15円 | 33.1% |

| 2019/01 | 18円 | 35.4% |

| 2020/01 | 20.5円 | 35.5% |

| 2021/01 | 23円 | 38.9% |

| 2022/01 | 34.5円 | 50.3% |

| 2023/01 | 60円 | 71.2% |

| 2024/01 | 75円 | 75.8% |

| 2025/01 | 82円 | 69.1% |

| 2026/01予 | 84円 | 69.4% |

アルトナーは2026年1月期の年間配当予想が1株あたり84円に増配予定です。これで12期連続の増配。着実に株主還元を積み重ねているのが嬉しいですね。

70%近い配当性向はちょっと高めですが、アルトナーは営業利益率が高く、本業のキャッシュ創出力も安定しています。

まとめ

アルトナーは、知名度はそれほど高くないですが、技術者派遣というニッチな分野でコツコツと実績を積み上げてきた堅実な企業です。

業績は安定して右肩上がり、利益率も高く、キャッシュも潤沢。そして何より、12期連続で増配を続けているというのは、配当重視の投資家にとって大きな安心材料です。

配当性向はやや高めではありますが、本業の稼ぐ力と財務の健全性を考えると、今のところは無理のない範囲で株主還元を行っていると判断してよさそうです。

毎年コツコツ配当をもらいながら、落ち着いて保有できる銘柄を探しているなら、アルトナーは検討する価値がありそうです。

IR資料:配当・株主還元

IR資料:投資家情報

IR資料:中期経営計画(2026年1月期~2030年1月期)