2025年9月22日現在の配当利回りは約4.3%。(年間配当予想104円/株価2,403円)

この記事では、事業内容や優待の詳細、業績と財務をIR資料をもとに整理しています。

オカムラってどんな会社?

| 【上場市場】 | 【業種分類】 |

|---|---|

| 東証プライム | その他製品 |

オカムラはオフィス環境・商環境・物流システムの3領域を主に展開するメーカーです。(オフィス家具で有名)

- オフィス環境事業

働く場や公共空間を、機能性×快適性で最適化する空間提案事業。 - 商環境事業

店舗づくりを設計→什器→施工→保守までトータル支援。 - 物流システム事業

物流の「早く・正確・安全」を、提案→ソフト開発→機器導入→運用→保守まで一気通貫で実現。

オフィス環境事業は、オフィスを中心に、教育・文化、研究・医療・介護まで対応。「家具・什器」と「設計・施工」を組み合わせ、機能性×快適性の空間を提案。(諸官庁、自治体、金融機関、一般家庭も対象)

商環境事業は、市場の変化に合わせた売場づくりを総合支援。設計→什器→施工→保守までの売場づくりを一気通貫で支援。システム陳列什器や冷凍冷蔵ショーケース、バックヤード什器まで幅広く提供。

物流システム事業は、現場の合理化を実践。改善提案からソフト→機器導入→運用支援→アフターまでをトータルで実行。「早く・正確・安全」を高めてコスト、品質、生産性の向上に貢献しています。

この他にも、パワートレーン事業として産業・建設車両向けのトルクコンバータやトランスミッションを開発・製造。規模は小さく、決算上は「その他」区分に含まれます。

| 会社名 | 株式会社オカムラ OKAMURA CORPORATION |

| 本社所在地 | 〒220-0004 神奈川県横浜市西区北幸1丁目4番1号 天理ビル19階 |

| 代表者 | 中村 雅行(代表取締役 執行役員) |

| 創業 | 1945年10月 |

| 設立 | 1946年7月15日(法人化) |

| 上場日 | 1961年10月2日 |

| 資本金 | 18,670百万円(約186.7億円) |

| 事業内容 | オフィス環境、商環境、物流システム パワートレーンを展開 |

| 決算期 | 3月末 |

| 定時株主総会 | 毎年6月下旬に開催 |

配当金はいつ?いくらもらえる?

2026年3月期の1株当たりの年間配当予想は104円です。

(普通配当97円+記念配当7円)

| 【配当回数】 | 【権利確定月】 | 【配当支払月】 |

|---|---|---|

| 2回/年 | 9月(中間) 3月(期末) | 12月 6月 |

オカムラの1株当たりの配当金額とスケジュールは以下の表の通りです。

| 【配当区分】 | 【配当金額】 | 【権利付き最終日】 | 【権利落ち日】 | 【権利確定日】 |

| 期末(’26.03) | 52円 | 2026年3月27日 | 2026年3月30日 | 2026年3月31日 |

| 中間(’26.09) | 52円 | 2026年9月28日 | 2026年9月29日 | 2026年9月30日 |

配当利回り4.5%に換算した場合、目安となる株価は2,311円です。

オカムラの株主還元の基本方針は・・・

配当性向は税引後利益の40%以上とし安定的に維持する(中期経営計画2022の配当方針は税引後利益の3分の1)

自己株式の取得は、投資の実行状況や外部環境等を踏まえ柔軟に対応する

参考資料:中期経営計画

他にも高配当銘柄の詳細をまとめています👇

業績・財務

ここからは、オカムラの業績と財務を見ていきましょう。

売上高と営業利益

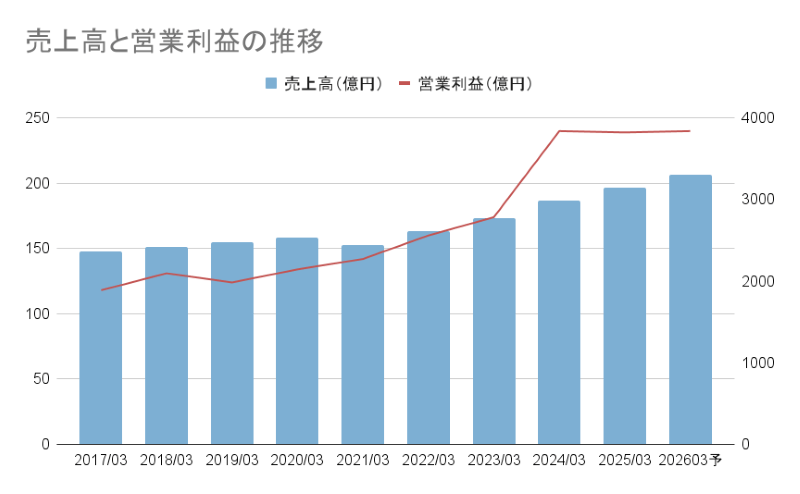

2026年3月期(2025年4月1日~2026年3月31日)の連結業績予想は以下の通りです。

- 売上高:3300億円

- 営業利益:240億円

- 経常利益:260億円

過去数年の売上高と営業利益の推移も見ておきましょう。

売上高は順調に伸びてますが、営業利益が直近はよこよこといった感じです。

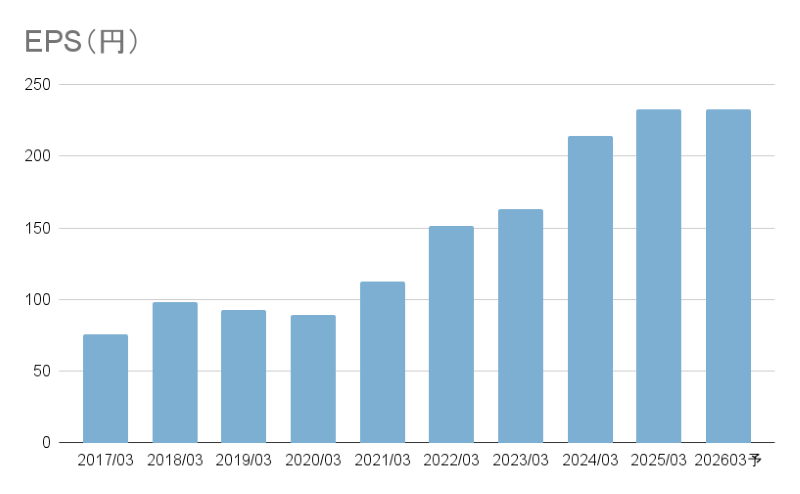

EPS

EPSとは1株当たりの利益として表す指標です。

| 2017/03 | 2018/03 | 2019/03 | 2020/03 | 2021/03 | 2022/03 | 2023/03 | 2024/03 | 2025/03 | 2026/03予 |

| 75.3円 | 98.23円 | 92.21円 | 89.44円 | 112.5円 | 151.25円 | 163.14円 | 214.27円 | 232.93円 | 232.42円 |

- 親会社株主に帰属する当期純利益予想:220億円

- 期末発行済株式数:100,621,021株(うち自己株式数 5,944,418株)

参考資料:決算短信

営業利益率

営業利益率は、売上に対してどれだけ本業で利益を出せているかを示す指標です。企業の稼ぐ力を見るうえで、チェックしておきたいポイントのひとつです。

| 【年度】 | 【営業利益率】 |

|---|---|

| 2017.03 | 4.99% |

| 2018.03 | 5.44% |

| 2019.03 | 5.01% |

| 2020.03 | 5.29% |

| 2021.03 | 5.80% |

| 2022.03 | 6.12% |

| 2023.03 | 6.27% |

| 2024.03 | 8.06% |

| 2025.03 | 7.61% |

| 2026.03予 | 7.27% |

営業利益率も直近はいい感じです。

自己資本比率と有利子負債比率

自己資本比率は一般的に、40%以上であれば財務の健全性が高いとされています。(業種によって差はあります)

| 【年度】 | 【自己資本比率】 | 【有利子負債比率】 |

|---|---|---|

| 2016/03 | 50.2% | 22.64% |

| 2017/03 | 52.6% | 20.66% |

| 2018/03 | 53.7% | 18.37% |

| 2019/03 | 56.7% | 17.34% |

| 2020/03 | 56.8% | 16.49% |

| 2021/03 | 56.5% | 15.65% |

| 2022/03 | 58.1% | 15.14% |

| 2023/03 | 59.6% | 14.03% |

| 2024/03 | 61.1% | 12.10% |

| 2025/03 | 64.0% | 19.36% |

自己資本比率は50%台から64%台へ着実に上昇。借金に頼らずやっていける体力が太くなっています。有利子負債比率は少し増加ですが、まだ重くはありません。来期も20%前後を保てるかを見ればOKでしょう。

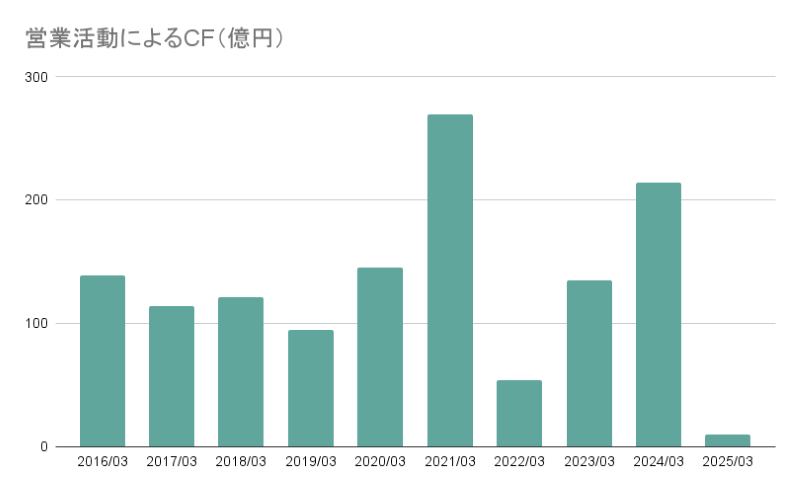

営業活動によるCF(キャッシュフロー)

営業活動によるCFとは、会社の本業で得た現金の増減を示す指標です。

売上から経費や仕入れなどを差し引いたあと、実際に手元に残ったお金がどれくらいあるかを表すため、企業の安定性や持続力を判断するうえで重要なポイントになります。

2025年は営業CFが小さめ。 仕入先への支払いを早めたことや税金の支払い、ツケで売った分(売上の回収前)が増えたことなど、お金の出入りのタイミングが影響しました。

来期に戻るか、四半期のCFで様子を見るようにしましょう。

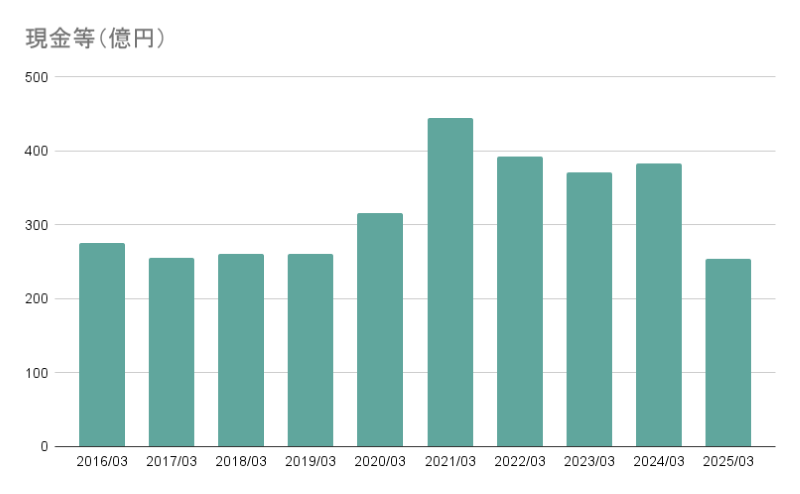

現金等

現金等とは、企業が保有する現金や、すぐに現金化できる資産(預金・短期保有の有価証券など)を指します。手元資金が多いほど、急な出費や景気変動にも柔軟に対応でき、財務の安全性を測る重要な指標です。

2025年は手元資金が前期より減少。 支払い前倒しや在庫・売掛の増加などの影響で、いったん取り崩した形です。とはいえ約250億円は確保しており、当面の安全余力はあります。

1株当たり配当金と配当性向

配当金と配当性向の推移を表にまとめました。配当性向の目安は、30〜50%程度が一般的とされます。

| 【年度】 | 【1株配当】 | 【配当性向】 |

| 2017/03 | 24円 | 31.9% |

| 2018/03 | 26円 | 26.5% |

| 2019/03 | 28円 | 30.1% |

| 2020/03 | 32円 | 35.8% |

| 2021/03 | 32円 | 28.4% |

| 2022/03 | 40円 | 26.4% |

| 2023/03 | 55円 | 33.7% |

| 2024/03 | 86円 | 40.1% |

| 2025/03 | 94円 | 40.4% |

| 2026/03予 | 104円 | 44.7% |

配当はこの数年で大きく増加。 直近は年間104円(うち記念7円)予想、平常ベースでも97円。配当性向はおおむね30〜40%台で、直近も約40%。利益が続く前提なら、無理のない水準です。

まとめ

ここまで見てきた数字を踏まえて、何が強みで、どこに注目すべきかを短くまとめます。投資判断のヒントとしてご活用ください。

- 収益:売上は安定、EPSはそれ以上の角度で伸長。営業利益率は直近7.6〜8%台で、国内同業と比べても見劣りしないレンジ。

- 財務:自己資本比率は約64%、有利子負債比率は約19%。クッション厚めで“守り”は強い。

- 還元:年間104円予想(うち記念7円)。平常ベース97円、配当性向はおおむね30〜40%台で無理のない水準。

オカムラは、売上が堅調に伸びるなかでEPSの伸びがより強く、稼ぐ力がじわりと改善してきました。営業利益率も足元で高めの一桁後半をキープしており、オフィス・商環境・物流という三本柱が収益を支えています。

財務面では自己資本比率が60%台と厚く、有利子負債も重すぎないため、景気の波に対するクッションは十分です。

株主還元は増配基調で、直近は記念配を含む年間予想が提示されています。平常年の配当(普通配)と配当性向30〜40%台という目安の組み合わせは、利益とキャッシュフローが続く限り、無理のないレンジと言えます。判断の基準はシンプルで、EPSと営業CFが同じ方向に伸びているか、ここが“持続力”の確認ポイントです。

- 営業CFの戻り:25/3期は支払い前倒し・回収タイミングで小さめ。翌期・四半期CFで戻るかを確認。

- 利益率の維持:8%前後をキープできるか。材料価格や為替で単年ブレが出やすい点は把握。

- 配当の“平常ライン”:記念配7円は一時要因。判断は普通配97円を基準に。

気をつけたいのは、2025年に営業CFが一時的に小さかった点。支払い・回収・在庫など運転資本のタイミングでぶれやすい指標なので、来期以降で戻るか、四半期ベースで軽く追うと安心です。

材料価格や為替、案件の大小で単年の利益率は動くため、3〜5年の流れで見る視点も持っておきましょう。

- 安定配当+財務健全性を重視して腰を据えて保有したい人。

- 増配“余力”は利益・営業CF次第と割り切れる人。

数字は変動します。最新の決算とIRを併せて確認しつつ、無理のない範囲での長期保有を検討してください。