立川ブラインド工業(7989)は、窓まわりのブラインドや間仕切りを中心にインテリア製品を手がける老舗メーカーです。

公共施設やオフィス、住宅など幅広い空間で採用されており、創業80年以上の歴史を持つ安定企業として知られています。

堅実な経営と安定した財務基盤に加え、配当金と株主優待の両方を受けられるのも魅力のひとつです。

立川ブラインド工業ってどんな会社?

| 【上場市場】 | 【業種分類】 |

|---|---|

| 東証プライム | 金属製品 |

立川ブラインド工業株式会社は、1938年に創業、1947年に株式会社化された老舗のインテリア製品メーカーです。窓まわりのブラインドや間仕切りを中心に製造・販売を行っています。

ブラインド業界で国内トップクラスのシェアを持ち、窓まわり製品に強みを持つのが立川ブラインドの特徴です。

- ブラインドの製造・販売・設計施工

- 間仕切りの製造・販売・設計施工

- カーテンレールやその他建築材料の製造・販売・設計施工

- 輸出入販売

- 二段式駐車場装置の販売・設計施工

主力の横型・縦型ブラインドに加え、ロールスクリーンやアコーディオンカーテン、パネルスクリーンなど多彩な製品を展開。さらに建築資材や立体駐車場装置まで手がけ、国内外で幅広く事業を展開しています。

- オーダーメイド対応で高い顧客満足度

- カラーバリエーション豊富でインテリアに馴染む

- 短納期対応と自社工場による品質管理

- 学校・病院・美術館など多くの施設で実績あり

「見えないところで支えるインテリアのプロ」そんな立川ブラインドは、地味だけど確かな強みを持つ企業なので、投資先としても注目できる存在です。

| 会社名 | 立川ブラインド工業株式会社 TACHIKAWA CORPORATION |

| 本社所在地 | 〒108-8334 東京都港区三田3丁目1番12号 |

| 代表者 | 代表取締役社長 池崎 久也 |

| 創業 | 1938年(昭和13年)5月30日 |

| 設立 | 1947年(昭和22年)10月22日 (株式会社に改組) |

| 上場日 | 1982年6月16日 |

| 資本金 | 44億7,500万円(2026年3月26日現在) |

| 事業内容 | 各種ブラインド、間仕切り、カーテンレール 室内外装品、建築材料の製造販売、設計施工 関連製品の輸出入、機械式駐車場装置の販売 設計施工およびそれらに附帯する業務 |

| 決算期 | 12月31日 |

| 定時株主総会 | 毎年3月開催 |

株主優待の内容・条件・贈呈時期

立川ブラインド工業の株主優待は「QUOカード」です。株数や保有年数に応じて内容が変わり、長期保有するほど金額が増える仕組みになっています。

対象は、12月31日現在の株主名簿に記載または記録された、100株以上保有の株主です。

| 【保有株式数】 | 【保有期間3年未満】 | 【保有期間3年以上】 |

|---|---|---|

| 100株以上300株未満 | 500円分 | 1,000円分 |

| 300株以上500株未満 | 1,500円分 | 2,000円分 |

| 500株以上1,000株未満 | 3,000円分 | 4,000円分 |

| 1,000株以上 | 4,000円分 | 5,000円分 |

| 発送時期・贈呈時期は、3月に事業報告書に同封されてきます。 | ||

長期保有の株主にメリットがある優待制度のため、配当とあわせて長期投資に向いている内容です。

参考資料:株主優待

同じくQUOカード株主優待を実施している銘柄としては大日本塗料(4611)があります。

現在、保有している株主優待がある銘柄は以下の通りです。

配当はいつ?権利確定日

2026年12月期の1株当たりの年間配当予想は120円です。

株価2,560円(2026.03.26時点)から計算すると、配当利回りは約4.6%になります。

| 【配当回数】 | 【権利確定月】 | 【配当支払月】 |

|---|---|---|

| 2回/年 | 6月(中間) 12月(期末) | 9月 3月 |

1株当たりの次回配当予想とスケジュールは以下の表の通りです。

| 【配当区分】 | 【配当金額】 | 【権利付き最終日】 | 【権利落ち日】 | 【権利確定日】 |

| 中間(’26.06) | 50円 | 2026年6月26日 | 2026年6月29日 | 2026年6月30日 |

| 期末(’26.12) | 70円 | 2026年12月28日 | 2026年12月29日 | 2026年12月30日 |

立川ブラインド工業の配当政策は・・・

- 累進配当を継続

- DOE4%を下限とし指標として導入

- 年間配当は120円以上

- 自己株式取得は経営環境に応じて機動的に実施

参考資料:2026年~2028年経営計画

現在、保有している高配当株についても載せてます👇

業績・財務

業績や財務の健全性は、配当や株主優待を継続できるかを判断するうえで欠かせません。立川ブラインド工業の売上や利益の推移、自己資本比率やキャッシュフローなどを確認し、投資先としての安定性を見ていきましょう。

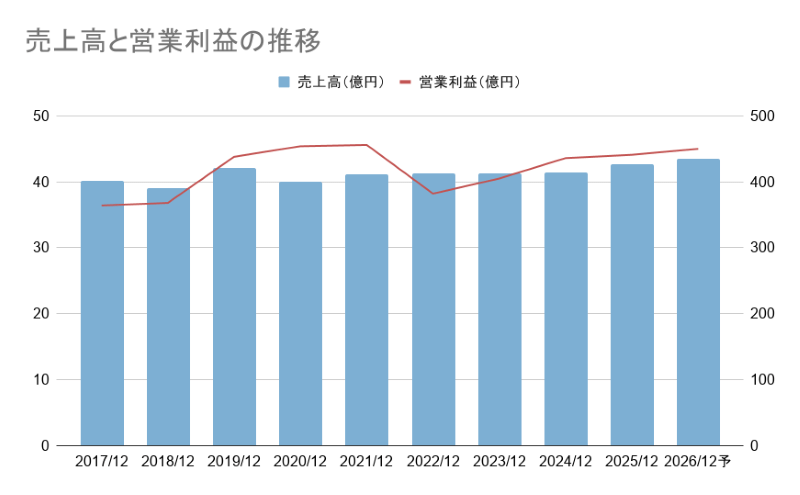

売上高と営業利益

2026年12月期の連結業績予想(2026年1月1日~2026年12月31日)

- 売上高:435億円

- 営業利益:45億円

- 経常利益:47億円

過去数年の売上高と営業利益の推移も見ておきましょう。

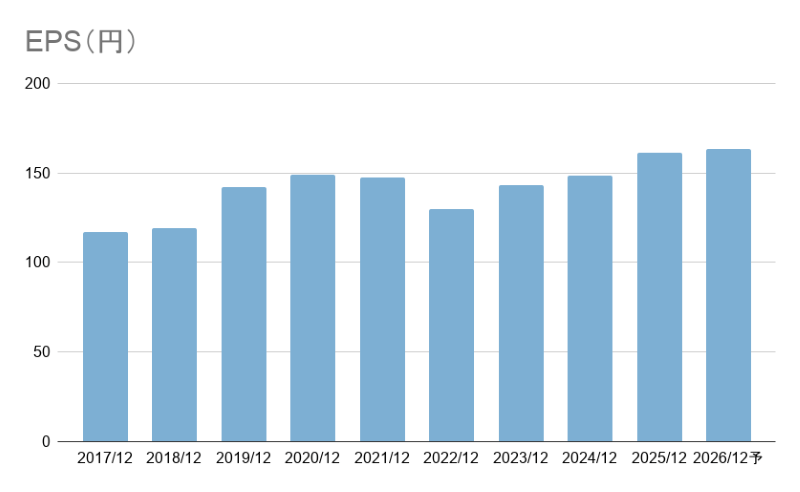

EPS

EPSとは1株当たりの利益として表す指標です。

| 2017年 | 2018年 | 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年予 |

| 117.23円 | 119.25円 | 141.96円 | 149.04円 | 147.4円 | 129.74円 | 143.2円 | 148.63円 | 161.17円 | 163.17円 |

参考資料:決算短信

営業利益率

営業利益率は、売上に対してどれだけ本業で利益を出せているかを示す指標です。企業の稼ぐ力を見るうえで、チェックしておきたいポイントのひとつです。

| 【年度】 | 【営業利益率】 |

|---|---|

| 2016.12 | 7.29% |

| 2017.12 | 9.08% |

| 2018.12 | 9.41% |

| 2019.12 | 10.41% |

| 2020.12 | 11.34% |

| 2021.12 | 11.05% |

| 2022.12 | 9.26% |

| 2023.12 | 9.8% |

| 2024.12 | 10.53% |

| 2025.12 | 10.35% |

| 2026.12予 | 10.34% |

自己資本比率と有利子負債比率

立川ブラインド工業には借入金や社債といった有利子負債はなく、実質的に無借金経営を続けています。

| 【年度】 | 【自己資本比率】 |

|---|---|

| 2015/12 | 63.1% |

| 2016/12 | 63.6% |

| 2017/12 | 65.5% |

| 2018/12 | 66.5% |

| 2019/12 | 67.0% |

| 2020/12 | 69.2% |

| 2021/12 | 70.1% |

| 2022/02 | 70.1% |

| 2023/12 | 72.9% |

| 2024/12 | 83.0% |

| 2025/12 | 83.2% |

自己資本比率も年々上昇し、財務基盤は極めて健全といえます。

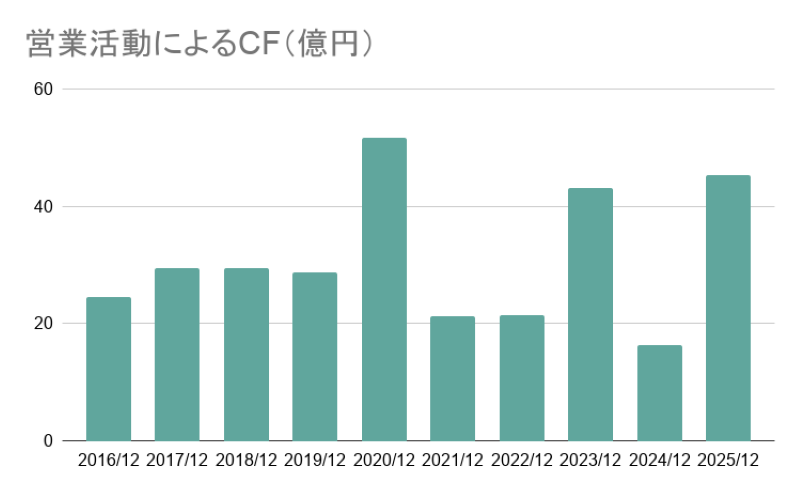

営業活動によるCF(キャッシュフロー)

営業活動によるCFとは、会社の本業で得た現金の増減を示す指標です。

売上から経費や仕入れなどを差し引いたあと、実際に手元に残ったお金がどれくらいあるかを表すため、企業の安定性や持続力を判断するうえで重要なポイントになります。

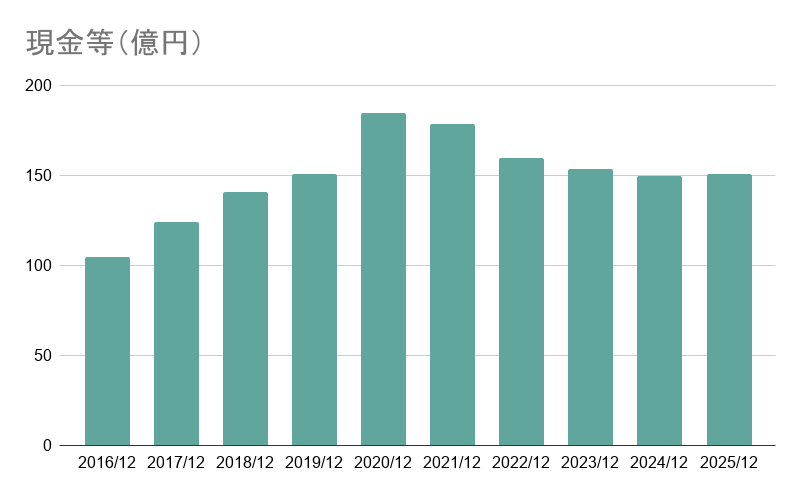

現金等

現金等とは、企業が保有する現金や、すぐに現金化できる資産(預金・短期保有の有価証券など)を指します。手元資金が多いほど、急な出費や景気変動にも柔軟に対応でき、財務の安全性を測る重要な指標です。

1株当たり配当金と配当性向

配当金と配当性向の推移を表にまとめました。配当性向の目安として、30〜50%程度が一般的とされます。

| 【年度】 | 【1株配当】 | 【配当性向】 |

|---|---|---|

| 2016/12 | 15円 | 16.8% |

| 2017/12 | 15円 | 12.8% |

| 2018/12 | 23円 | 19.3% |

| 2019/12 | 28円 | 19.7% |

| 2020/12 | 29円 | 19.5% |

| 2021/12 | 30円 | 20.4% |

| 2022/12 | 31円 | 23.9% |

| 2023/12 | 36円 | 25.1% |

| 2024/12 | 46円 | 31.0% |

| 2025/12 | 70円 | 43.4% |

| 2026/12予 | 120円 | - |

配当は減配なく着実に増配が続いており、安定感があります。

まとめ

立川ブラインド工業(7989)は、ブラインドや間仕切りなどの空間づくりに強みを持つ老舗メーカーです。長年にわたり安定した経営を続けており、投資家にとって安心感のある銘柄といえます。

業績面では売上高・EPSともに大きな伸びはないものの、営業利益率や自己資本比率の高さから財務の安定性は際立っています。営業キャッシュフローも継続してプラスを維持しており、本業の稼ぐ力がしっかりと感じられます。

株主還元についても積極的で、減配のない安定配当に加え、QUOカードの株主優待を実施。さらに累進配当方針を目指す姿勢から、今後の株主還元強化にも期待が持てます。

派手さはないものの、「堅実経営・安定配当・株主優待」の三拍子がそろった立川ブラインドは、長期保有やインカムゲイン重視の投資家に適した銘柄といえるでしょう。

参考資料:株主優待

参考資料:決算短信

参考資料:2026年~2028年経営計画